Umsatzsteuerliche Organschaft: Europäischer Gerichtshof widerspricht der Finanzverwaltung

Der Europäische Gerichtshof (EuGH) widerspricht in seinem Urteil vom 15. April 2021 der gängigen Ansicht der Finanzverwaltung. Laut EuGH reicht die Stimmrechtsmehrheit an einer Personengesellschaft, um diese finanziell beim Organträger einzugliedern. „Die umsatzsteuerliche Organschaft vor allem in Personengesellschaften beschäftigt die Gerichte ständig“, weiß Steuerberater Steffen Baierlein von Ecovis in Neumarkt.

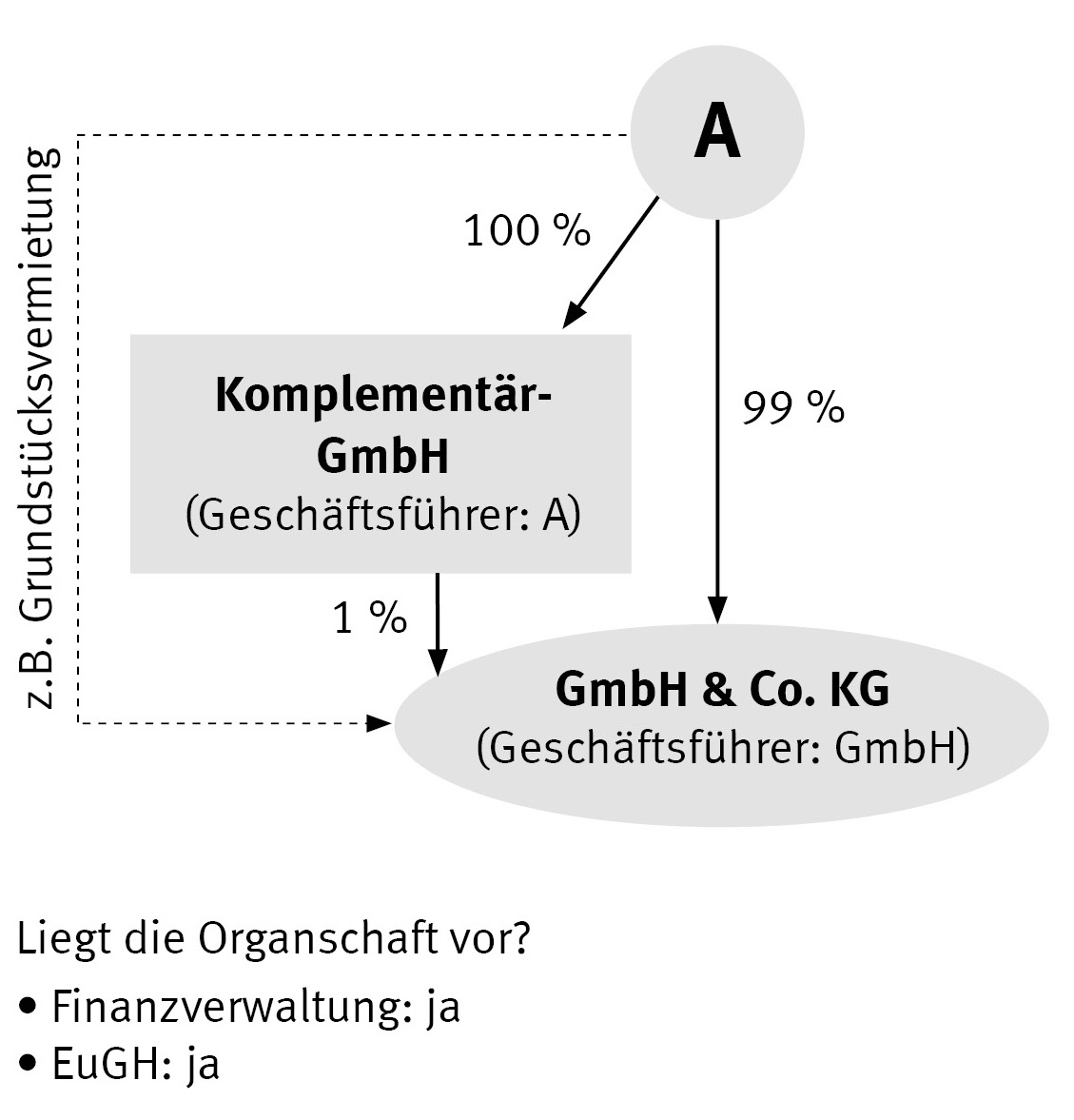

Die umsatzsteuerliche Organschaft

Die umsatzsteuerliche Organschaft führt dazu, dass mehrere Unternehmer zu einem einzigen Unternehmen zusammengefasst werden. Umsätze innerhalb des Zusammenschlusses unterliegen nicht der Umsatzsteuer. Das ist der große Vorteil einer Organschaft. Er kommt zum Beispiel dann zum Tragen, wenn ein Organträger ohne Vorsteuerabzugsrecht personalintensive Leistungen von seiner Organgesellschaft bezieht.

Der Kopf dieses einheitlichen Unternehmens ist der Organträger. Er ist gegenüber dem Finanzamt für alle umsatzsteuerlichen Aktivitäten des Zusammenschlusses verantwortlich. Die einzelnen Untergesellschaften heißen Organgesellschaften; ihre umsatzsteuerlichen Fäden zur Finanzverwaltung sind gekappt. Voraussetzung ist, dass diese finanziell, wirtschaftlich und organisatorisch beim Organträger eingegliedert sind.

Warum sind Personengesellschaften besonders?

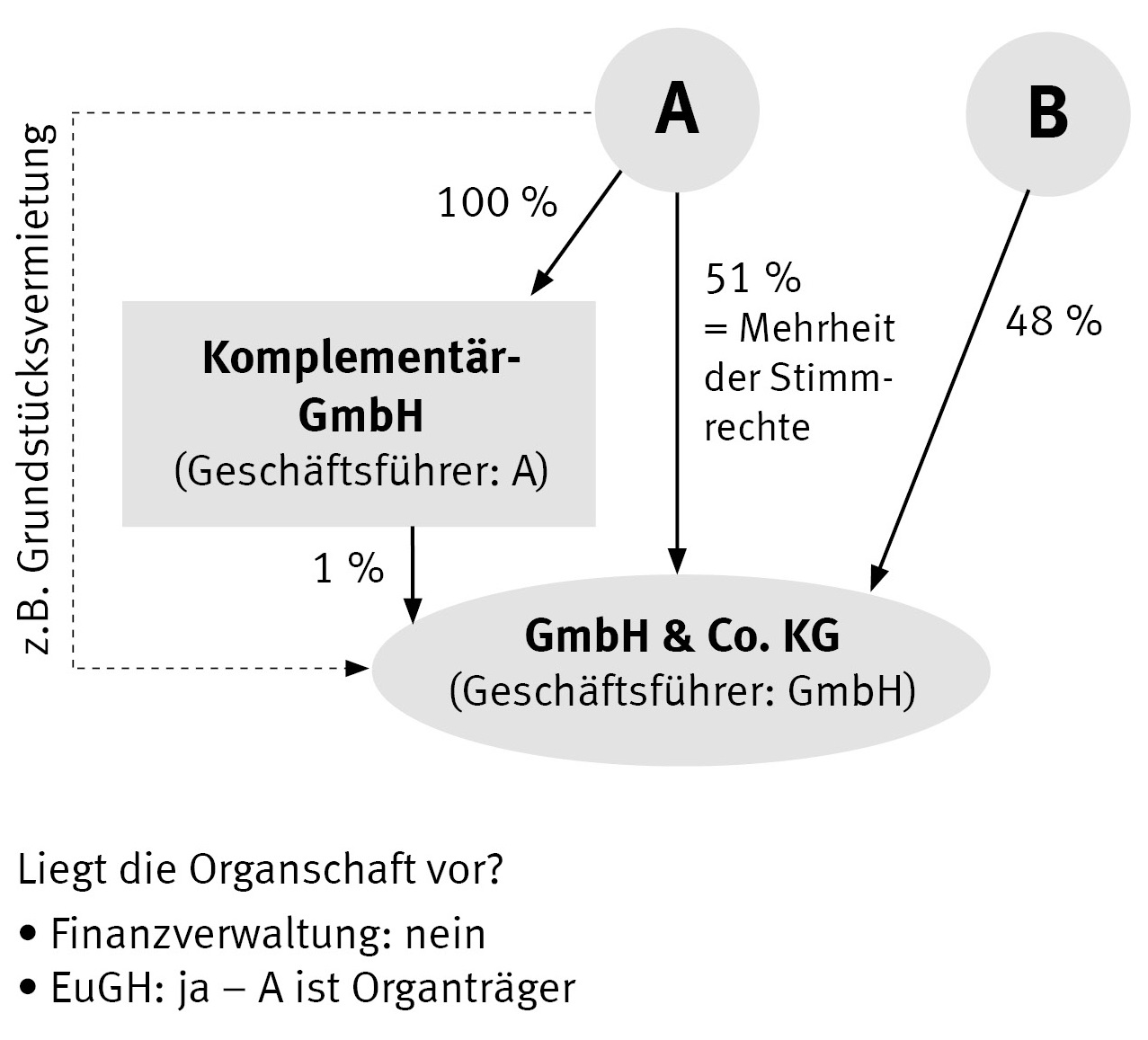

Nach dem Gesetz kommt eine Personengesellschaft nicht als Organgesellschaft in Frage. Die Gerichte sahen dies in der Vergangenheit bereits anders. Auch die Finanzverwaltung schloss sich dem in einem engen Rahmen an. Und zwar nur dann, wenn die Gesellschafter der Personengesellschaft – neben dem Organträger – nur Personen sind, die ihrerseits finanziell beim Organträger eingegliedert sind. Vereinfacht gesagt, alles läuft wieder in einer Hand zusammen.

Dieser engen Auslegung widerspricht der EuGH (Rechtssache C-868/19). Seiner Ansicht nach, kann eine Personengesellschaft auch dann Organgesellschaft sein, wenn nicht mehr alles in einer Hand zusammenläuft. Voraussetzung ist, dass der Organträger die Mehrheit der Stimmrechte hält und damit seinen Willen in der Personengesellschaft durchsetzen kann.

Fazit

Das EuGH Urteil bringt die bestehende Welt der umsatzsteuerlichen Organschaft erneut durcheinander. Denn nun könnte die Eingliederung einer Personengesellschaft in eine Organschaft häufiger vorliegen. Egal ob gewollt oder nicht, denn die Organschaft entsteht bei Vorliegen der Eingliederungsmerkmale automatisch. „Ob und wie die Finanzverwaltung darauf regiert, bleibt abzuwarten“, sagt Steffen Baierlein, Steuerberater bei Ecovis in Neumarkt. „Welche Vor- und Nachteile die neue Entwicklung für die jeweiligen Unternehmen haben, muss man sich allerdings immer im Detail ansehen.“

Zum besseren Verständnis, hier die umsatzsteuerliche Organschaft anhand einer Grundstücksvermietung erklärt: