Welche Steuern fallen bei Praxisübergabe an Kinder ohne Immobilien an?

Niedergelassene Ärztinnen und Ärzte führen ihre Praxis oftmals in der eigenen Immobilie. Schenken sie die Praxis innerhalb der Familie an ein Kind ohne die Immobilie, sind bei der Gestaltung steuerliche und rechtliche Details zu beachten.

Ein Ärztepaar hat zwei Kinder: Der approbierten Tochter wollen sie die Praxis in der eigenen Immobilie schenken, der Sohn soll bei der Erbfolgeplanung nicht leer ausgehen und bekommt die Praxisimmobilie. Diese überlässt er mietweise an seine Schwester. Was aber gilt schenkung- und einkommensteuerlich bei der vorweggenommenen Erbfolge?

Die Einkommensteuer

Einkommensteuerlich ist die Schenkung an die Tochter nur dann eine steuerneutrale Übertragung, wenn sie den gesamten Praxisbetrieb umfasst. Sonst kommt es zur Aufdeckung der stillen Reserven und zu einem steuerpflichtigen Gewinn. Damit das nicht passiert, sind die wesentlichen Betriebsgrundlagen mit weiterzugeben. Dazu gehören regelmäßig auch das Gebäude oder die Räumlichkeiten, in denen sich die Praxis befindet. In diesem Fall will das Paar die Immobilie jedoch nicht weitergeben – und hier setzt der Gesetzgeber enge Grenzen. Es kommt nur dann nicht zu einer Aufdeckung der stillen Reserven, wenn die Immobilie als Teil des Praxisvermögens zeitlich vor der Schenkung der Praxis an die Tochter in das Privatvermögen der Eltern entnommen wird. „Diese Entnahme lässt sich mit der Schenkung der Immobilie an den Sohn umsetzen. Nach der Schenkung gehört die Immobilie dem Sohn und ist nicht mehr Bestandteil des notwendigen Betriebsvermögens der Praxis, weil der Sohn nicht an der Praxis beteiligt ist“, erklärt Theresa Günther, Steuerberaterin und Fachberaterin für das Gesundheitswesen bei Ecovis in München.

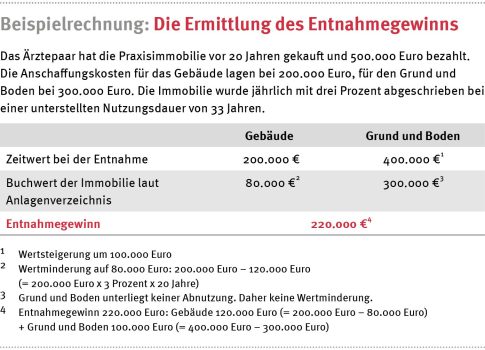

Für diese Entnahme müssen die Eltern zunächst einen Entnahmegewinn versteuern. Dieser ergibt sich als Differenz zwischen dem Wert der Immobilie zu diesem Zeitpunkt und dem Wert, zu dem die Immobilie in den Büchern geführt wird (siehe Beispielrechnung). In einem gedanklichen zweiten Schritt kommt es zur Schenkung der Immobilie an den Sohn. Als letzter Schritt erfolgt dann die Schenkung an die Tochter. Sowohl die Schenkung der Praxis an die Tochter als auch die Schenkung der Immobilie an den Sohn unterliegen der Erbschaft- und Schenkungsteuer.

Das richtige Timing ist wichtig

„Damit die Praxisschenkung an die Tochter für die Eltern steuerfrei ist, darf sie nicht am selben Tag mit der Immobilienschenkung an den Sohn erfolgen“, erklärt Günther. Die Schenkung der Immobilie an den Sohn und die Schenkung der Praxis an die Tochter müssen zeitlich auseinanderfallen. Und: Die steuerfreie Schenkung der Praxis an die Tochter und die Schenkung an den Sohn ist in zwei getrennten Verträgen zu regeln.

Schenkung- und Erbschaftsteuer

Beide Schenkungen der Eltern an die Kinder unterliegen der Erbschaft- und Schenkungsteuer. Es handelt sich jedoch um begünstigtes Betriebsvermögen. Dass die Immobilie kein Bestandteil des Praxisvermögens der Tochter ist, ist für eine Steuerbefreiung der Schenkung des Praxisvermögens zunächst unschädlich. „Die Eltern müssen sich allerdings im Klaren sein, dass sie mit der Schenkung der Immobilie an den Sohn keine Steuerbefreiung für die Schenkung des Betriebsvermögens (der Praxis) mehr in Anspruch nehmen können“, weiß Günther. Allerdings greift an dieser Stelle der Freibetrag von 400.000 Euro pro Elternteil (wenn die Schenkung tatsächlich auch von beiden erfolgt). Lediglich für einen darüber hinausgehenden Grundstückswert sind Steuern von anfangs sieben Prozent (Steuerklasse I) zu zahlen. Der Steuersatz verläuft progressiv bis zu 30 Prozent, die aber erst ab 26 Millionen Euro greifen. Realistische Steuersätze steigen auf bis zu 19 Prozent. Grunderwerbsteuer fällt nicht zusätzlich an.

Da bei der Tochter kein nennenswertes Verwaltungsvermögen existiert, gehört das gesamte Praxisvermögen zum begünstigten Vermögen. Das wiederum lässt sich wahlweise zu 85 oder gar zu 100 Prozent steuerfrei vererben. Allerdings ist die Schenkung von Betriebsvermögen an Bedingungen geknüpft. Dazu gehört etwa, dass man die Praxis in einer bestimmten Zeit (fünf bis sieben Jahre) nicht verkaufen darf und weiter die Löhne bezahlt. „Dieses abgewandelte vereinfachte Beispiel zeigt, wie sich Praxisvermögen im Wege der vorweggenommenen Erbfolge auf mehrere Kinder übertragen lässt. Es wird aber auch deutlich, dass die Schenkung der Praxis ohne Immobilie steuerlich mehr kostet als die Übertragung der Praxis mit Immobilie“, sagt Günther.

An dieser Gestaltung ist positiv, dass es nicht schädlich ist, wenn der Bruder die Immobilie nach der Schenkung an die Schwester vermietet. Er kann dann einen „AfA-Step-up“ generieren, indem er auf den Zeitwert der Immobilie erneut Abschreibungen auf das Gebäude als Werbungskosten von den Mieteinnahmen in Abzug bringt. Die Schwester hat in Höhe der Mietaufwendungen Betriebsausgaben, die wiederum den bei ihr zu versteuernden Praxisgewinn mindern.