Flächenverkauf clever planen: So sparen Landwirte Steuern beim Grundstücksverkauf

Angebot und Nachfrage bestimmen den Preis und bescheren Landwirten seit Langem bei Grundstücksverkäufen teils hohe Einnahmen. Die Kehrseite der Medaille: Bei betrieblichen Grundstücken hält der Fiskus die Hand auf. Mit durchdachten steuerlichen Gestaltungen lässt sich die Rendite des Landwirts jedoch teils deutlich steigern.

Erster Ansatzpunkt, um die Steuerbelastung beim Grundstücksverkauf zu reduzieren, ist der Weg ins Privatvermögen, denn der Verkauf von privaten Grundstücken ist eigentlich steuerfrei. Allerdings ist die Grundstücksspekulationssteuer zu beachten. Steuerpflichtig sind Verkäufe dann, wenn das Objekt weniger als zehn Jahre zum Privatvermögen des Verkäufers gehört.

Die Steuer erfasst den Zeitraum zwischen Ankauf und Verkauf von Grundstücken. Als Anschaffung gilt auch die Entnahme aus dem Betriebsvermögen. „Es geht also nicht, vor einer künftigen Wertsteigerung, zum Beispiel durch eine Baulandausweisung, Wiesen und Äcker noch schnell zu niedrigen Verkehrswerten zu entnehmen und hinterher als Privatvermögen teurer und steuerfrei zu verkaufen“, erklärt Alexander Kimmerle, Steuerberater bei Ecovis in Kempten. Nur wenn man zehn Jahre zwischen Entnahme und Verkauf verstreichen lässt, kommt man in den Genuss der Steuerfreistellung der nach der Privatisierung angewachsenen stillen Reserven. „Hier gilt es also, langfristig zu planen und zu hoffen, dass die Spekulationssteuer so bleibt, wie sie heute ist“, sagt Kimmerle.

Verkauf von Grundstücken aus dem Betriebsvermögen

In der Regel werden Grundstücke als Betriebsvermögen verkauft. Dann unterliegt der Gewinn bei Einzelunternehmen und Personengesellschaften der progressiv ansteigenden Einkommensteuer. „Aber auch dann lassen sich steuerliche Vorteile nutzen“, weiß Kimmerle: „Verkauft ein Landwirt Grund und Boden, muss er keine Gewerbesteuer zahlen.“ Kann er das Verkaufsdatum bestimmen und den Verkauf in Jahre legen, in denen er niedrig in der Progression ist, kann er schon viel gewinnen. Wichtig ist, dass er steuerlich den Verkauf zeitlich über den Notartermin hinausschieben kann. Verkauft wird frühestens mit Übergang des wirtschaftlichen Eigentums, also wenn Besitz, Nutzen und Lasten auf den Käufer übergehen. „Hier gibt es viele Spielräume, die sich nutzen lassen“, sagt Kimmerle.

Abweichendes Wirtschaftsjahr und Tarifglättung helfen

Ein weiterer Vorteil in der Land- und Forstwirtschaft ist das System der abweichenden Wirtschaftsjahre. Der Gewinn des Hofs und damit auch der Grundstücksverkauf werden zeitanteilig den betroffenen Steuerjahren zugeordnet. Beim Regelwirtschaftsjahr vom 1. Juli bis 30. Juni des kommenden Jahres erhöht jeweils nur die Hälfte der aufgedeckten stillen Reserven die Einkommensteuer, sodass die Progression oftmals weniger stark ansteigt.

Der nächste Vorteil der Landwirtschaft ist die Steuerermäßigung für landwirtschaftliche Gewinne, die „Tarifglättung“. Diese wurde aktuell bis 2028 verlängert. Nach der Gewinnaufteilung des abweichenden Wirtschaftsjahres werden die Jahresgewinne nochmals einer gleichmäßigen Verteilung über drei Jahre unterworfen. Das kann zur weiteren Absenkung der Steuerprogression führen. Erfolgt der Verkauf im Wirtschaftsjahr 2025/26, lässt sich der Gewinn sogar über sechs Steuerjahre glätten. Denn das Ergebnis 2025/26 fällt hälftig in die Betrachtungszeiträume 2023 bis 2025 und 2026 bis 2028 und lässt sich auf Antrag in den Steuerbescheiden für 2025 und 2028 der Ermäßigung zuführen.

Halber Steuersatz oder 6b-Rücklage

Gewinne aus einem Hofverkauf oder einer Betriebsaufgabe lassen sich weder verteilen noch glätten. Allerdings kann hier eine ermäßigte Besteuerung mit dem Freibetrag von 45.000 Euro und – viel wichtiger – dem „halben Steuersatz“ helfen. Dazu muss der Landwirt jedoch alle stillen Reserven im landwirtschaftlichen Betrieb aufdecken. Zudem muss er das 55. Lebensjahr vollendet haben. „Sind im Betrieb neben dem verkauften Grundbesitz keine weiteren hohen stillen Reserven vorhanden, kann eine Gesamtbetriebsaufgabe sehr lukrativ sein“, weiß Kimmerle.

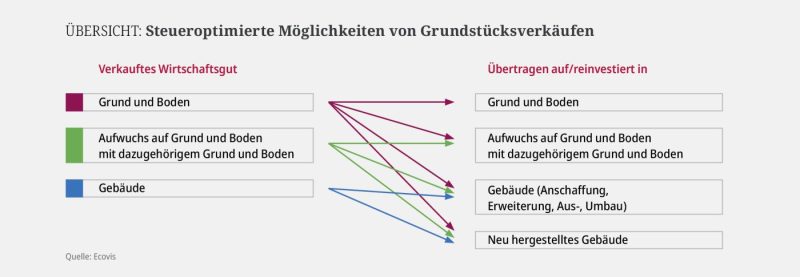

Ist der Betriebsinhaber erst Anfang 50, kann er die Besteuerung nach hinten in den halben Steuersatz schieben. Das Mittel der Wahl ist hier die Rücklagenbildung für Reinvestitionen nach den Paragraphen 6b und 6c Einkommensteuergesetz (EStG). Gerade diese Vorschrift soll die Steuerbelastungen aus Grundstücksverkäufen bei entsprechenden Gestaltungen reduzieren. Hier gibt es viele Möglichkeiten, den Fiskus kurz zu halten. Bei Reinvestition der Gewinne in neuen Grund und Boden geht das Finanzamt vollkommen leer aus (siehe Grafik). Wird in Gebäude reinvestiert, bekommt das Finanzamt seine Steuern nur zeitlich gestreckt im Wege der geminderten Abschreibungen.

Weitere interessante Gestaltungsmöglichkeiten

Aber auch ohne Reinvestition gibt es lukrative Steuergestaltungen. Packt ein Landwirt die stillen Reserven zunächst in eine Rücklage, kann er durch eine geschickte Auflösung in dafür geeigneten Jahren der Progression ein Schnippchen schlagen. Schiebt er die Steuerzahlung nach hinten, kann das auch Finanzierungs- und Zinsvorteile bringen. „Allerdings muss man wissen, dass bei fehlender Reinvestition die Rücklage mit sechs Prozent zu verzinsen ist“, erklärt Kimmerle. In diesem Fall ist der Betriebsgewinn um einen Zuschlag in Höhe von sechs Prozent der Rücklage zu erhöhen, und darauf ist Einkommensteuer zu zahlen. „Aber auch hier lassen sich für die Auflösung Jahre suchen, die progressionstechnisch günstig sind. Zudem kann der Landwirt die Rücklagenauflösung in eine begünstigte Betriebsaufgabe verlegen, wenn er dann 55 Jahre alt ist“, erläutert Kimmerle.