© Mangostar - adobe.stock.com

Konzernrechnungslegung: Neue Vorschriften in Sicht

15. Juni 2020

Der Deutsche Rechnungslegungs Standards Committee e. V. (DRSC) hat eine Vielzahl von Änderungen verabschiedet. Für Geschäftsjahre nach dem 31. Dezember 2019 werden diese spürbar.

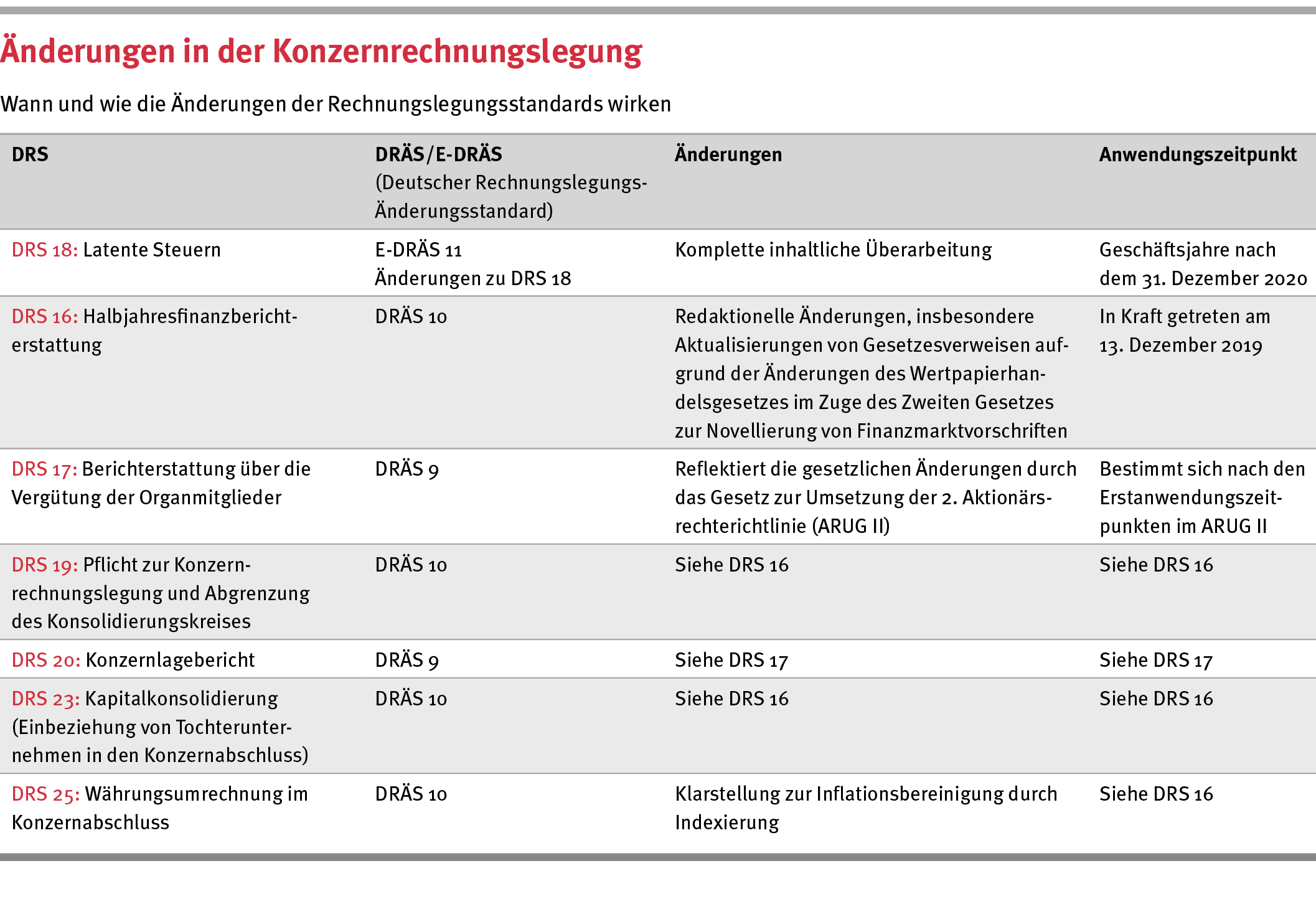

Der DRSC hat verschiedene Rechnungslegungsstandards (DRS) verabschiedet, die sich auf Konzernabschlüsse nach dem Handelsgesetzbuch (HGB) für die Geschäftsjahre nach dem 31. Dezember 2019 auswirken können.

DRS 18 am stärksten betroffen

Der DRSC hat Ende 2019 den Entwurf des Änderungsstandards Nr. 11 zu Änderungen des DRS 18 „Latente Steuern“ veröffentlicht (E-DRÄS 11). Die neuen Regeln gelten für Geschäftsjahre nach dem 31. Dezember 2020. Jedoch wird eine frühere Anwendung empfohlen. Die Änderungen an DRS 18 betreffen insbesondere diese Themenkreise:

- Bilanzierung von latenten Steuern für Buchwertdifferenzen aus dem erstmaligen Ansatz eines Geschäfts- oder Firmenwertes (GoFW) auch bei der Equity-Methode (Soll-Anwendung);

- Ansatz von latenten Steuern auf Buchwertdifferenzen beim GoFW oder bei einem passiven Unterschiedsbetrag im Rahmen der Folgebewertung, soweit sie auf temporären Differenzen beruhen, die auf einen steuerlich abzugsfähigen GoFW oder einen steuerlich zu berücksichtigenden passiven Unterschiedsbetrag zurückzuführen sind;

- Übernahme bestehender Regelungen aus dem DRS 25 „Währungsumrechnung“ zu latenten Steuern;

- Anwendung der Regelungen von „Outside Basis Differences“, also der Differenz zwischen dem Nettovermögen einer Gesellschaft und dem Beteiligungsbuchwert des Mutterunternehmens auf Zweigniederlassungen oder Betriebsstätten;

- Klarstellung für die verpflichtende Angabe von latenten Steuersalden und der im Laufe des Geschäftsjahrs erfolgten Änderungen der Salden nur bei Ansatz von Steuerschulden aufgrund eines Passivüberhangs (Einzelabschluss) oder aus Konsolidierungsmaßnahmen (Konzernabschluss);

- Aufhebung der Regelungen zu quantitativen Angaben zu nicht angesetzten aktiven latenten Steuern, ungenutzten Verlustvorträgen und ungenutzten Steuergutschriften;

- Aufhebung der Pflicht zur Erstellung einer Überleitungsrechnung.