Praxisverkauf clever gestalten: Steuerliche Optimierung und Vorteile des Investitionssofortprogramms

Wer am Ende seiner Laufbahn seine Praxis verkaufen möchte, sollte das klug planen. Denn beim Verkauf winken steuerliche Vorteile, und wer die Möglichkeiten nutzt, die das Investitionssofortprogramm zusätzlich bietet, kann noch mehr bares Geld sparen. Beim Verkauf einer Arztpraxis entscheidet die steuerliche Einordnung über die Höhe der Steuerlast. Während der laufende Gewinn aus der ärztlichen Tätigkeit mit dem persönlichen Einkommensteuersatz zu versteuern ist, wird der „Aufgabegewinn“ aus dem Verkauf der Praxis unter bestimmten Voraussetzungen mit einem ermäßigten Steuersatz begünstigt. „Dieser beträgt lediglich 56 Prozent des Durchschnittssteuersatzes. Das sollten sich Ärzte, die ihre Praxis verkaufen wollen, nicht entgehen lassen. Eine gute Planung ist jedoch Voraussetzung“, erklärt Michael Paulus, Steuerberater und Fachberater für den Heilberufebereich bei ECOVIS RTS in Stuttgart. Der Hintergrund dieser Regelung: Freiberufler mussten früher – anders als Angestellte – selbst für das Alter vorsorgen. Natürlich gibt es heute die Versorgungswerke, aber der Gesetzgeber gewährte deshalb beim endgültigen Praxisverkauf eine einmalige Steuerermäßigung als Ausgleich für fehlende Rentenansprüche. Diese Begünstigung gilt grundsätzlich bis heute – wenn bestimmte Voraussetzungen erfüllt sind.

Gestaltungsmöglichkeiten und Voraussetzungen

Der Spitzensteuersatz greift im Jahr 2025 ab einem zu versteuernden Einkommen von rund 69.000 Euro bei einem Single und 138.000 Euro bei Verheirateten. Ab diesen Einkommensgrenzen bewegt man sich im Spitzensteuersatz. Dieser beträgt 42 Prozent. Berechnet man noch Solidaritätszuschlag und Kirchensteuer mit ein, dann beträgt die Steuerbelastung insgesamt circa 48 Prozent auf das Einkommen, das über den Grenzen liegt. Im Gegensatz dazu gibt es die Steuerermäßigung für den Aufgabegewinn. Die Steuer auf den Aufgabegewinn lässt sich nicht genau beziffern, da er 56 Prozent des Durchschnittssteuersatzes beträgt, aber aus Vereinfachungsgründen kann man mit etwa 27 Prozent rechnen. Das bedeutet einen Vorteil von circa 20 Prozent.

Der Aufgabegewinn entsteht, wenn ein Arzt die gesamte Praxis endgültig aufgibt oder verkauft. Nur in diesem Fall greift die Steuerermäßigung, die in Paragraph 34 des Einkommensteuergesetzes (EStG) geregelt ist. Führt der Arzt die Tätigkeit lediglich teilweise fort oder erfolgt eine schrittweise Übergabe an eine Nachfolgerin, behandelt das Finanzamt die Erlöse häufig als laufenden Gewinn – dann entfällt der Steuervorteil. „Gerade in der Übergangsphase lohnt sich daher eine sorgfältige Planung. Wer noch investieren möchte, sollte diese Ausgaben möglichst in den laufenden Gewinnzeitraum verlagern“, rät Paulus.

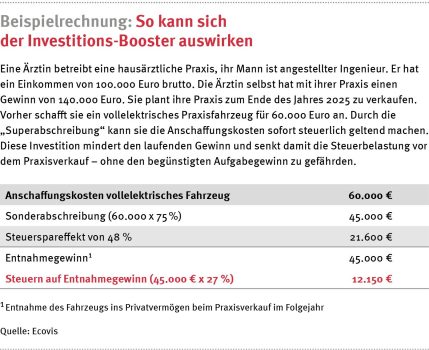

Der Innovations-Booster

Das Investitionssofortprogramm erlaubt eine sofortige Abschreibung bestimmter Wirtschaftsgüter, etwa digitaler Geräte oder Elektrofahrzeuge, bereits im Jahr der Anschaffung. Wird dieses Wirtschaftsgut im Rahmen der Betriebsaufgabe ins Privatvermögen überführt, dann unterliegt auch dieser Entnahmegewinn dem ermäßigten Steuersatz (siehe Beispielrechnung).

Auch Investitionen in digitale Infrastruktur oder energieeffiziente Geräte können steuerlich vorteilhaft sein, sofern sie noch im laufenden Praxisbetrieb erfolgen. Wer rechtzeitig handelt, kombiniert so zwei Vorteile: Steuerersparnis durch Sofortabschreibung und den ermäßigten Steuersatz auf den späteren Aufgabegewinn.

Gestaltung mit Strategie

Das Thema Praxisverkauf ist für jeden Freiberufler ein einschneidendes Erlebnis und immer sehr individuell. „Im Optimalfall sollten Ärztinnen und Ärzte dieses Thema bereits zwei bis drei Jahre vor dem geplanten Übergabezeitpunkt planen“, empfiehlt Paulus. Und weiter: „Neben den steuerlichen Optimierungsmöglichkeiten ist jedoch auch die gesamte wirtschaftliche Auswirkung für den Mandanten zu betrachten.“ Mit einer geschickten Investitionsstrategie lassen sich laufende Gewinne optimieren und auch steuerliche Vorteile beim Aufgabegewinn sichern. Dafür sind aber Verträge, der Zeitpunkt des Verkaufs und die weiteren Einkünfte im Jahr der Betriebsaufgabe zu beachten. Dies gilt auch für Anteile an einer Berufsausübungsgemeinschaft“ sagt Ecovis-Experte Paulus.

Tipp: Das könnte Sie auch interessieren

Wie Sie einen günstigen Verkaufszeitpunkt wählen und Steuern sparen, lesen Sie hier: https://de.ecovis.com/medizin/praxisverkauf-mit-dem-richtigen-verkaufszeitpunkt-steuern-sparen/

Mehr Informationen, wie Ärzte vom Investitionssofortprogramm profitieren können, erfahren Sie hier:

https://de.ecovis.com/aktuelles/welche-vorteile-das-investitionssofortprogramm-aerzten-bietet/

Alle steuerlichen Neuerungen des Investitionssofortprogramms lesen Sie hier: