Rechnungslegung: Die Auswirkung der Corona-Krise auf Bilanzen

Um Unternehmen in der Corona-Krise zu stützen, hilft der Staat direkt und indirekt etwa mit Kurzarbeitergeld, Steuervorteilen oder Zuschüssen. Das wirkt sich auch auf die Abschlüsse nach dem 31. Dezember 2019 aus.

Haben Unternehmen direkte Ansprüche etwa auf Liquiditätshilfe, sind diese erst bei einer verbindlichen Zusage der angefragten Unterstützung durch die Behörde bilanziell zu erfassen. „Eine erfolgswirksame Erfassung der Zuschüsse in voller Höhe ist nur möglich, wenn der Zuschuss nicht zurückgezahlt werden muss und auch an keine Bedingungen geknüpft ist“, erklärt Armin Weber, Wirtschaftsprüfer und Steuerberater bei Ecovis in München.

Personalaufwendungen im Unternehmensabschluss

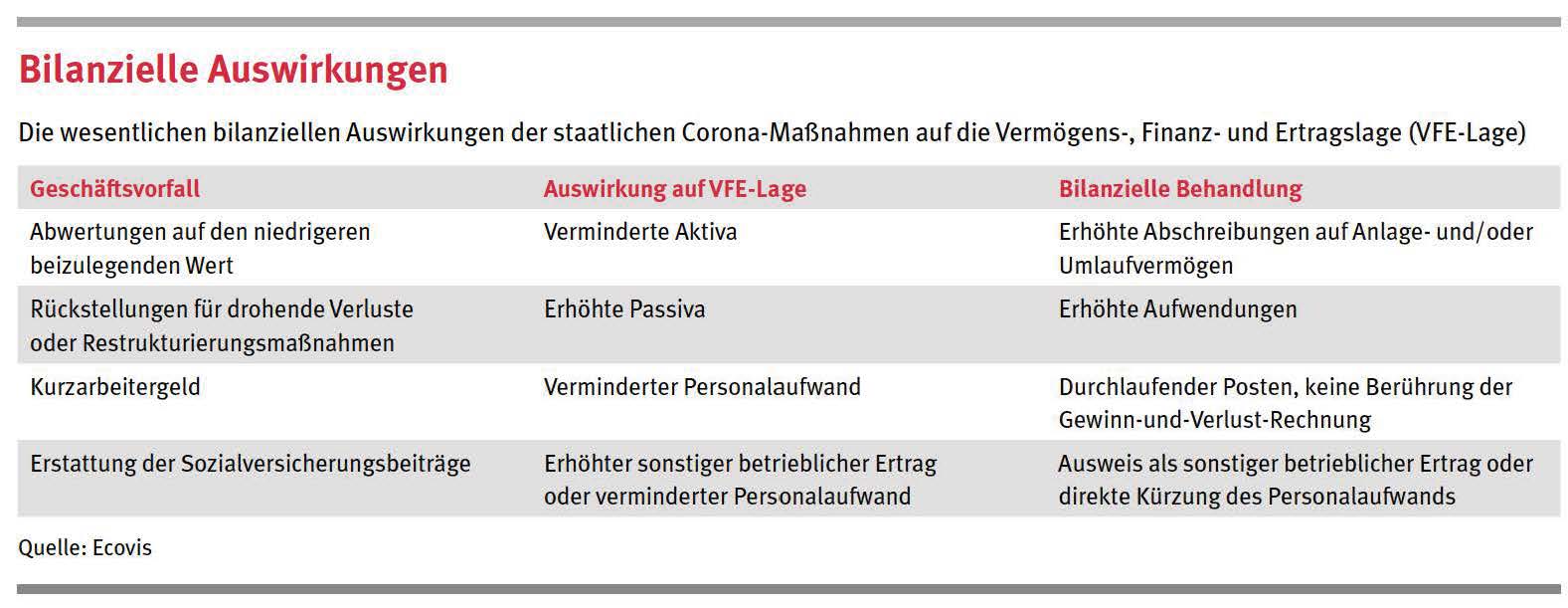

Wird in einem Betrieb kurzgearbeitet, hat der Arbeitnehmer einen direkten Anspruch gegenüber der Agentur für Arbeit. Der Arbeitgeber ist lediglich der Treuhänder. Daher wird der Arbeitnehmer im Abschluss des Unternehmens als durchlaufender Posten behandelt, und der Personalaufwand ist vermindert darzustellen. Bei der Erstattung der Sozialversicherungsbeiträge allerdings hat der Arbeitgeber einen eigenen unmittelbaren Anspruch gegenüber der Agentur für Arbeit. „Handelsrechtlich handelt es sich um eine nicht rückzahlbare Zuwendung, die erfolgswirksam unter den sonstigen betrieblichen Erträgen oder als Kürzung der Personalaufwendungen zu erfassen ist“, erklärt Weber. Und was passiert mit den oft freiwillig von Arbeitgebern gezahlten Aufstockungsbeträgen zum Kurzarbeitergeld? „Dieser Posten ist als laufender Personalaufwand zu erfassen“, erklärt Weber.

Wie Aktivposten zu bilanzieren sind

Auf der Seite der Aktiva ist zu prüfen, ob eventuell Abwertungen auf den niedrigeren beizulegenden Wert vorzunehmen sind. Bei den immateriellen Vermögensgegenständen des Anlagevermögens und bei Sachanlagen rechtfertigt eine verschlechterte Ertragslage des Unternehmens noch keine außerplanmäßige Abschreibung. Eine voraussichtlich dauernde Wertminderung wird erst angenommen, wenn der beizulegende Wert zum Abschlussstichtag den Wert unterschreitet, der sich bei planmäßiger Abschreibung für den erheblichen Teil der Restnutzungsdauer ergibt.

Finanzanlagen sind nur im Fall einer vermutlich dauernden Wertminderung abzuschreiben. Ist die Wertminderung voraussichtlich nicht von Dauer, besteht ein Abschreibungswahlrecht.

Bei der Ermittlung der Herstellungskosten ist darauf zu achten, dass nur die Kosten berücksichtigt werden, die durch die Fertigung veranlasst sind. Vorübergehende Stilllegungen oder Unterbrechungen der Lieferketten während der Corona-Pandemie können eine verringerte Auslastungsbeschränkung von Fertigungsanlagen nach sich ziehen. Die auf diese Zeiträume entfallenden Gemeinkosten stellen nicht angemessene und nicht aufgrund der Fertigung veranlasste Kosten dar. Sie dürfen als „Leerkosten“ nicht in die Herstellungskosten einbezogen werden, sondern sind Aufwand der Periode, in der sie anfallen. „Zu den Gründen für Abschreibungen auf Vorräte zählen etwa erhöhte Lagerkosten oder wenn Verkaufsmöglichkeiten völlig wegfallen“, erklärt Katja Nötzel, Wirtschaftsprüferin und Steuerberaterin bei Ecovis in Leipzig.

Sind in vorangegangenen Abschlüssen latente Steuern aktiviert, ist zu prüfen, ob ein zukünftiges steuerliches Einkommen auch unter Berichtigung der Effekte der Corona- Krise entsteht. Wenn die Realisierung der latenten Steuern unwahrscheinlich ist, sind entsprechende Wertminderungen vorzunehmen.

Die Auswirkungen auf den Anhang

Die Corona-Pandemie kann sich in vielfacher Hinsicht auf die Angaben im Anhang auswirken. Das gilt besonders für Vorschriften, die eine Angabe nur unter der Voraussetzung verlangen, dass sie für die Beurteilung der Finanzlage erforderlich oder von Bedeutung ist (außerbilanzielle Geschäfte und sonstige finanzielle Verpflichtungen). „Diese Angaben sind mit Blick auf eine durch die Corona-Pandemie negativ beeinflusste Liquiditätslage neu zu beurteilen“, kommentiert Ecovis-Expertin Katja Nötzel.

Wurde wegen einer voraussichtlich nicht andauernden Wertminderung von Finanzanlagen von einer außerplanmäßigen Abschreibung abgesehen, sind im Anhang die Gründe dafür zu nennen.

Katja Nötzel, Wirtschaftsprüferin und Steuerberaterin bei Ecovis in Leipzig