Reisekosten und -vergütungen: Die steuerliche Behandlung

Beruflich oder betrieblich veranlasste Reisen sind steuerlich begünstigt. In welcher Höhe sich die damit verbundenen Kosten in der Steuererklärung oder als steuerfreie Erstattung durch den Arbeitgeber berücksichtigen lassen, hängt vom zeitlichen Faktor und vom Arbeitsort ab. Welche Pauschalen gelten und wie diese an das individuelle Preisniveau des jeweiligen Reiselands anzupassen sind, erklärt Ecovis-Steuerberater Christopher Gampert in Bayreuth.

Arbeitnehmer und Unternehmer sind häufig außerhalb ihres Arbeitsplatzes tätig, zum Beispiel für betriebliche oder berufliche Veranstaltungen, Treffen mit Geschäftspartnern oder für Fortbildungen. Wie sie die damit verbundenen Kosten steuerlich geltend machen können, hat das Bundesministerium der Finanzen (BMF) in seinem Schreiben vom 2. Dezember 2024 veröffentlicht.

Anpassung der Reisekosten

Im BMF-Schreiben wurden die Pauschbeträge für Verpflegungsmehraufwendungen und Übernachtungskosten für beruflich und betrieblich veranlasste Auslandsdienstreisen ab dem 1. Januar 2025 veröffentlicht. Für inländische Auswärtstätigkeiten ergeben sich keine Änderungen.

Pauschbetrag für Übernachtungskosten im Inland

Zu beachten ist zunächst, dass die tatsächlich entstandenen Übernachtungskosten als Werbungskosten im Rahmen der Anlage N abziehbar sind. Voraussetzung ist, dass sie der Arbeitnehmer selbst getragen hat. Hierbei ist ein Abzug der Pauschalen ausgeschlossen.

Erstattet der Arbeitgeber dem Arbeitnehmer die Übernachtungskosten, ist Folgendes zu beachten:

- Soweit die Unterkunftskosten im Inland nachgewiesen werden, ist eine steuerfreie Erstattung in der tatsächlichen Höhe (gegebenenfalls gekürzt um den Abzugsbetrag für Verpflegung) möglich.

- Ohne Einzelnachweis lässt sich ein Pauschbetrag von 20 Euro im Inland steuerfrei erstatten.

Wie werden die Übernachtungskosten für Reisen im Ausland behandelt?

Diese Regelung gilt grundsätzlich auch für Auswärtstätigkeiten im Ausland. Hierbei greift jedoch nicht der Pauschbetrag von 20 Euro, sondern der individuelle Pauschbetrag (Übernachtungsgeld) für das jeweilige Land (siehe BMF-Schreiben vom 2. Dezember 2024).

Die Verpflegungspauschalen – Was gilt für Reisen im Inland?

Neben Übernachtungskosten lassen sich auch Aufwendungen für Verpflegung steuerlich geltend machen. Die nachfolgend dargestellten Pauschalen für Verpflegungsmehraufwand lassen sich als Werbungskosten geltend machen oder vom Arbeitgeber steuerfrei ersetzen. Das gilt dann, wenn der Arbeitnehmer auswärts tätig wird. Das bedeutet, dass er sowohl von seiner Wohnung als auch von seiner ersten Tätigkeitsstätte mindestens über acht Stunden abwesend sein muss. Das gilt ebenso für Unternehmer, die außerhalb ihrer Wohnung und des Mittelpunkts ihrer dauerhaft angelegten betrieblichen Tätigkeit tätig werden.

| Abwesenheit von Wohnung und 1. Tätigkeitsstätte | Höhe der Pauschale |

| > 8 Stunden (ohne Übernachtung) | 14 € |

| An- oder Abreisetag (Übernachtung am vorhergehenden, am gleichen oder am nächsten Tag) |

14 € |

| 24 Stunden | 28 € |

Pauschbeträge bei Reisen ins Ausland

Damit bei einer beruflich oder betrieblich bedingten Reise ins Ausland die korrekten Verpflegungspauschalen angesetzt werden, ist grundsätzlich folgender Pauschbetrag maßgebend.

| Eintägige Reise | Mehrtägige Reise |

| Pauschbetrag des Tätigkeitsorts im Ausland | Anreise: Pauschbetrag des Orts, der vor 24 Uhr (Ortszeit) erreicht wird |

| Abreise: Pauschbetrag des letzten Tätigkeitsorts | |

| Zwischentage: Pauschbetrag des Orts, der vor 24 Uhr (Ortszeit) erreicht wird |

|

| Anschluss an eine weitere Auswärtstätigkeit: höhere Verpflegungspauschale |

Die ab 1. Januar 2025 geltenden Pauschbeträge für Verpflegungsmehraufwendungen sind der Tabelle im BMF-Schreiben zu entnehmen.

In welchen Fällen es Kürzungen gibt

Eine Kürzung der Verpflegungspauschale ist grundsätzlich dann vorzunehmen, wenn der Arbeitgeber oder auf dessen Veranlassung hin ein Dritter die Mahlzeiten stellt. Das gilt auch für Mahlzeiten in einem anderen Land.

Für die Kürzung ist eine tagesbezogene Ermittlung vorzunehmen. Dabei ist die Verpflegungspauschale für eine 24-stündige Abwesenheit heranzuziehen und zu kürzen:

- 20 Prozent für ein Frühstück und

- 40 Prozent für ein Mittag- oder Abendessen.

Für eine Auswärtstätigkeit in Deutschland ergeben sich daher folgende Abzüge:

| Mahlzeit | Pauschale für 24 h | Prozentuale Kürzung | Abzüge |

| Frühstück | 28 € | 20 % | 5,60 € |

| Mittag- oder Abendessen | 28 € | 40 % | 11,20 € |

Wie ist die Kürzung bei Auswärtstätigkeiten im Ausland vorzunehmen?

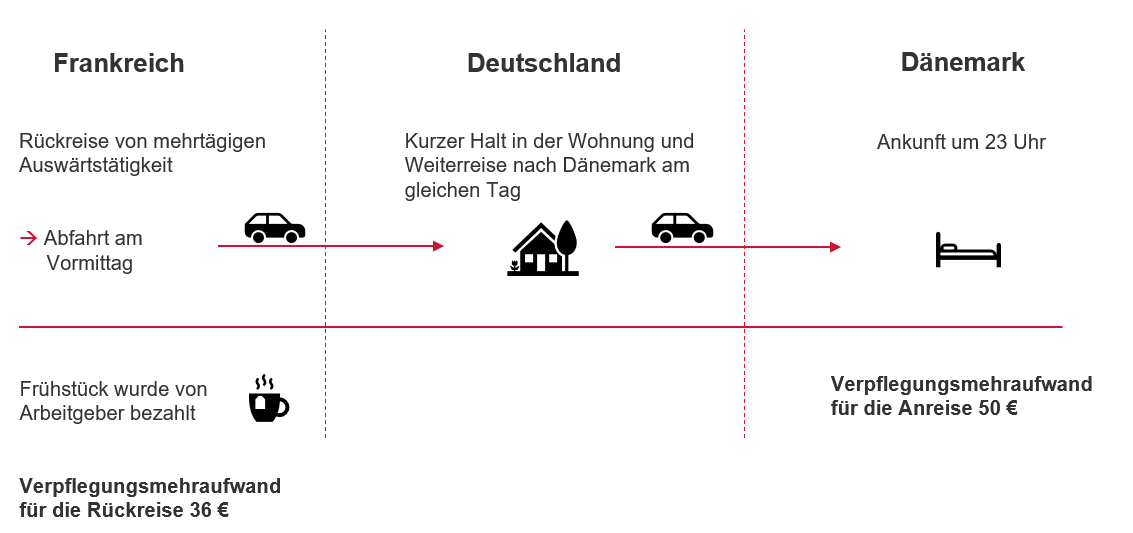

Komplexer ist die Ermittlung im Zusammenhang mit einer mehrtägigen Auswärtstätigkeit im Ausland, die mit einer Weiterreise via Deutschland verbunden ist.

Beispiel:

Quelle: BMF-Schreiben vom 2. Dezember 2024

Aufgrund der Weiterreise am gleichen Tag ist die höhere Verpflegungspauschale maßgebend. Diese beträgt vorliegend 50 Euro (Dänemark). Da der Arbeitgeber das Frühstück stellt, ist eine Kürzung von 20 Prozent vorzunehmen. Die Kürzung ist jedoch von der Pauschale für einen vollen Kalendertag zu ermitteln. Die Verpflegungspauschale für eine 24-stündige Abwesenheit in Dänemark beträgt 75 Euro.

| Verpflegungspauschale | 50 € |

| Kürzung (20 % von 75 €) | 15 € |

| Ansatz der Verpflegungspauschale | 35 € |

Der Arbeitnehmer kann also in seiner Steuererklärung 35 Euro als Verpflegungspauschale geltend machen.

Die Dreimonatsfrist beachten

Der Abzug für die Verpflegungsmehraufwendungen ist begrenzt auf die ersten drei Monate einer längerfristigen beruflichen oder betrieblichen Tätigkeit an derselben Betriebsstätte. Weitere Verpflegungsmehraufwendungen lassen sich in diesem Fall erst nach einer mindestens vierwöchigen Unterbrechung der Auswärtstätigkeit beanspruchen.

Beispiel:

Der Arbeitnehmer hat seinen Wohnsitz in Hamburg. Für den Zeitraum von sechs Monaten ist er jedoch in München auswärts tätig.

- Der Arbeitgeber erstattet ihm die Spesen in Höhe der Verpflegungspauschalen: Die steuerfreie Erstattung ist jedoch auf die ersten drei Monate begrenzt. Erst bei einer Unterbrechung von über vier Wochen beginnt die Dreimonatsfrist neu zu laufen.

- Der Arbeitgeber erstattet dem Arbeitnehmer die Reisekosten nicht: Der Arbeitnehmer kann die Verpflegungsmehraufwendungen in der Anlage N in Höhe der Pauschalen ansetzen. Auch in diesem Zusammenhang ist die Dreimonatsfrist zu beachten.

Das sollten Unternehmen beachten

Damit sich die Reisekosten steuerlich korrekt berücksichtigen lassen, sind die damit zusammenhängenden Unterlagen und Belege aufzubewahren. Denn diese sind dem Finanzamt möglicherweise vorzulegen. „Gerade bei häufigen Inlands- und Auslandsreisen ist eine ordnungsgemäße Aufzeichnung und Dokumentation der Reisen unabdingbar, um den Überblick zu behalten und die korrekten Werte ermitteln zu können“, erklärt Christopher Gampert.