Private Equity in der Steuerberatung

Chancen, Risiken und Bedeutung für die Branche

Private Equity verändert die Steuerberatungsbranche grundlegend. Finanzinvestoren bringen zwar Kapital und neue Strukturen, doch viele sehen darin vor allem Risiken für Unabhängigkeit, Qualität und das Vertrauen der Mandanten. Ecovis zeigt Chancen, benennt aber klar die Gefahren – und stellt mit einer aktuellen Studie die Einschätzung der Branche vor.

Das Wichtigste in Kürze

- Private Equity in der Steuerberatung bedeutet, dass Finanzinvestoren Anteile an Kanzleien übernehmen, um Rendite zu erzielen und Strukturen zu verändern.

- Befürworter sehen Chancen in Kapital, Digitalisierung und Nachfolgelösungen, Kritiker warnen vor Risiken für Unabhängigkeit und Qualität.

- Ecovis beschreibt vier mögliche Zukunftswege: Verkauf oder Schließung, eigenständige Kanzleien, investorengetragene Konzerne oder partnergeführte Gruppen.

- Eine Ecovis-Umfrage zeigt: Die Mehrheit der Steuerberater sieht mehr Risiken als Chancen und rechnet mit einer deutlichen Marktkonsolidierung.

Was ist Private Equity und was passiert gerade in der Branche?

Private Equity bezeichnet Beteiligungen von Finanzinvestoren, die Kapital in Unternehmen investieren, oft mit dem Ziel, Wachstum zu beschleunigen, Prozesse zu professionalisieren oder Unternehmen für einen späteren Verkauf zu entwickeln. So stieg beispielsweise im April 2025 die schwedische Private-Equity-Gesellschaft EQT als Ankerinvestor bei der WTS Group AG Steuerberatungsgesellschaft ein. Für die Branche bedeutet das einen tiefgreifenden Wandel.

Während Befürworter auf zusätzliche Ressourcen, Modernisierung und Nachfolgelösungen verweisen, warnen Kritiker vor gravierenden Risiken: Private Equity kann die Unabhängigkeit der Steuerberatung gefährden und das Vertrauen von Mandanten untergraben.

Kann Private Equity in der Steuerberatung eine Chance sein?

Auf den ersten Blick eröffnet das Kapital von Private-Equity-Investoren neue Möglichkeiten:

- Finanzielle Stärkung: Kanzleien können Investitionen in Technik, Digitalisierung und Expansion schneller realisieren.

- Professionalisierung: Externe Investoren bringen häufig Management-Erfahrung und Effizienzsteigerung mit.

- Gesicherte Unternehmensnachfolge: Wo Partner keine interne Nachfolge finden, kann ein Investor eine Übergangslösung sein.

Warum Risiken im Vordergrund stehen

Die Kehrseite: Private Equity verfolgt klare Renditeziele, die im Widerspruch zu den Grundwerten der Steuerberatung stehen können.

- Gefährdung der Unabhängigkeit: Die Unabhängigkeit ist das Fundament der Steuerberatung. Mandanten verlassen sich darauf, dass ihr Steuerberater allein ihren Interessen verpflichtet ist. Wenn Private-Equity-Investoren einsteigen, steht jedoch das Renditeziel im Vordergrund. Die Gefahr: Strategische Entscheidungen orientieren sich stärker an den Erwartungen der Kapitalgeber als am Wohl der Mandanten.

- Interessenkonflikte: Private Equity kann zu Konflikten führen, wenn Investoren Verbindungen zu Unternehmen oder Branchen haben, die Mandanten beraten werden. Dadurch könnten Beratungsergebnisse indirekt beeinflusst oder bestimmte Gestaltungen bevorzugt werden, die den Investoren nutzen – nicht aber den Mandanten.

- Standardisierung und Qualitätsverlust: Kapitalgeber streben häufig nach Effizienz und Skaleneffekten. Das kann dazu führen, dass Beratung standardisiert wird, um Kosten zu sparen. Individuelle Lösungen, die auf komplexe Bedürfnisse zugeschnitten sind, geraten ins Hintertreffen. Gerade für mittelständische Mandanten ist das ein Risiko, weil ihre spezifischen Herausforderungen weniger Beachtung finden.

- Marktkonzentration und Wettbewerbsverdrängung: Private Equity fördert Zusammenschlüsse und den Aufbau großer Einheiten. Kleinere und mittelständische Kanzleien haben kaum die Möglichkeit, mit dieser Kapitalstärke zu konkurrieren. Auf Dauer könnte das zu einer starken Konzentration im Markt führen – mit weniger Auswahl für Mandanten und sinkender Vielfalt im Berufsstand.

- Konflikt mit dem Berufsrecht: Das Steuerberatungsgesetz sieht vor, dass Steuerberater eigenverantwortlich und unabhängig arbeiten. Beteiligungen von Investoren können dieses Prinzip unterlaufen, indem sie verdeckt Einfluss auf Kanzleistrukturen und Entscheidungen nehmen. Die Bundessteuerberaterkammer hat mehrfach betont, dass Private Equity mit den Grundwerten des Berufsrechts schwer vereinbar ist.

- Vertrauensverlust bei Mandanten: Wenn Mandanten den Eindruck gewinnen, dass ihre Berater nicht mehr ausschließlich ihren Interessen verpflichtet sind, leidet das wichtigste Kapital der Branche: Vertrauen. Ein solcher Vertrauensverlust ist schwer wiederherzustellen und könnte langfristig das Ansehen des gesamten Berufsstands schwächen.

Die vier Hypothesen von Ecovis zur Zukunft der Steuerberatung

- Verkauf oder Schließung: Einige Kanzleien werden den steigenden Anforderungen – etwa Digitalisierung, Fachkräftemangel und Regulierung – nicht mehr gerecht. Besonders ältere Steuerberater, die kurz vor dem Ruhestand stehen, finden oft keine Nachfolge. Die Folge: Sie verkaufen ihre Praxis, sofern sie modern genug aufgestellt ist, oder stellen den Betrieb ein.

- Eigenständigkeit mit hohem Unternehmerrisiko: Es wird auch künftig unabhängige Kanzleien geben, die alle Herausforderungen aus eigener Kraft bewältigen. Dieses Modell verlangt jedoch viel Innovationsbereitschaft, persönliche Belastbarkeit und unternehmerisches Geschick. Realistisch ist es vor allem für Nischen: etwa spezialisierte Branchen, bestimmte Regionen oder klar abgegrenzte Mandantengruppen.

- Tätigkeit in investorengetragenen Konzernen: Ein Teil der Berufsträger wird sich großen, von Private Equity finanzierten Strukturen anschließen. Dort arbeiten Steuerberater als Angestellte oder Minderheitsgesellschafter. Vorteil: Sie können sich auf fachliche Aufgaben konzentrieren und müssen keine volle unternehmerische Verantwortung tragen. Nachteil: Die Unabhängigkeit schwindet, und die Gewinne fließen in erster Linie an die Kapitalgeber.

- Partnergeführte Unternehmensgruppen als Mittelweg: Zwischen den Extremen Einzelkämpfer und Investor gibt es einen nachhaltigen Weg: partnergeführte Netzwerke wie Ecovis. Hier übernehmen Steuerberater unternehmerische Verantwortung, bleiben unabhängig, profitieren aber zugleich von gebündelten Ressourcen, gemeinsamer Innovationskraft und einer starken Marke. Dieses Modell verbindet Freiheit mit Stabilität.

Studie zur Private Equity in der Steuerberatung: Laut Mehrheit überwiegen Risiken

Im Sommer 2025 hat Ecovis eine bundesweite Umfrage unter Steuerberatern durchgeführt. 1.500 über die Kammern registrierte Berufsträger nahmen daran teil. Insgesamt zeigt das Interesse an der Befragung die hohe Aufmerksamkeit für das Thema Private Equity in der Steuerberatung.

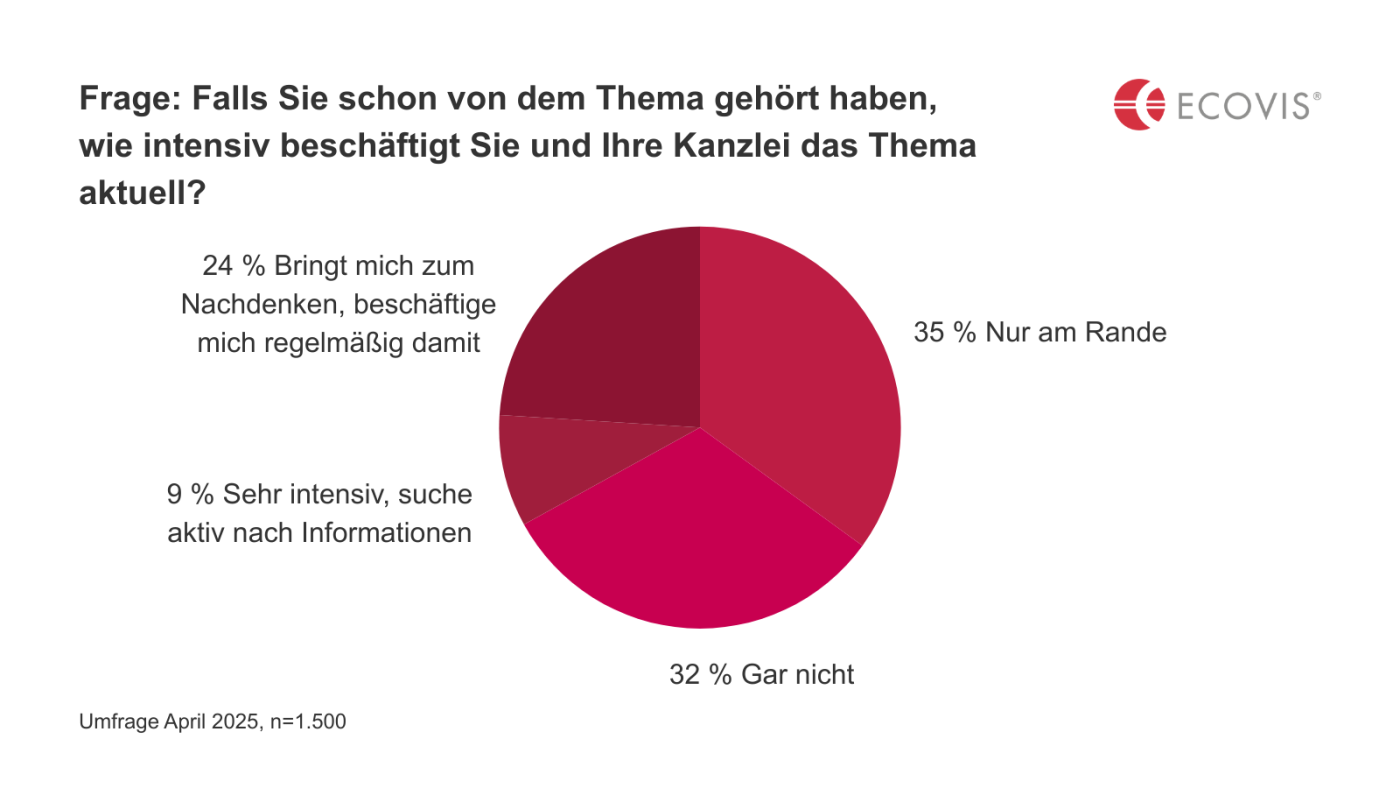

75 Prozent der Befragten hatten bereits von Private Equity in der Steuerberatung gehört. Für die eigene Kanzlei sehen viele das Thema bisher noch mit Distanz: Rund zwei Drittel beschäftigen sich nicht oder nur am Rande damit, knapp ein Viertel regelmäßig, knapp 10 Prozent empfinden es als sehr dringlich.

Trotz Skepsis: persönliche Betroffenheit gering

Zwar blickt ein Großteil der Befragten kritisch auf den Einstieg von Private Equity in die Steuerberatung, dennoch sehen nur wenige einen direkten Bezug zum eigenen Alltag. Die persönliche Betroffenheit wird oft gering eingeschätzt, weshalb die Haltung insgesamt eher zurückhaltend und abwartend wirkt. So beschäftigt sich nur rund ein Viertel der Teilnehmenden regelmäßig mit dem Thema, und weniger als zehn Prozent informieren sich aktiv darüber.

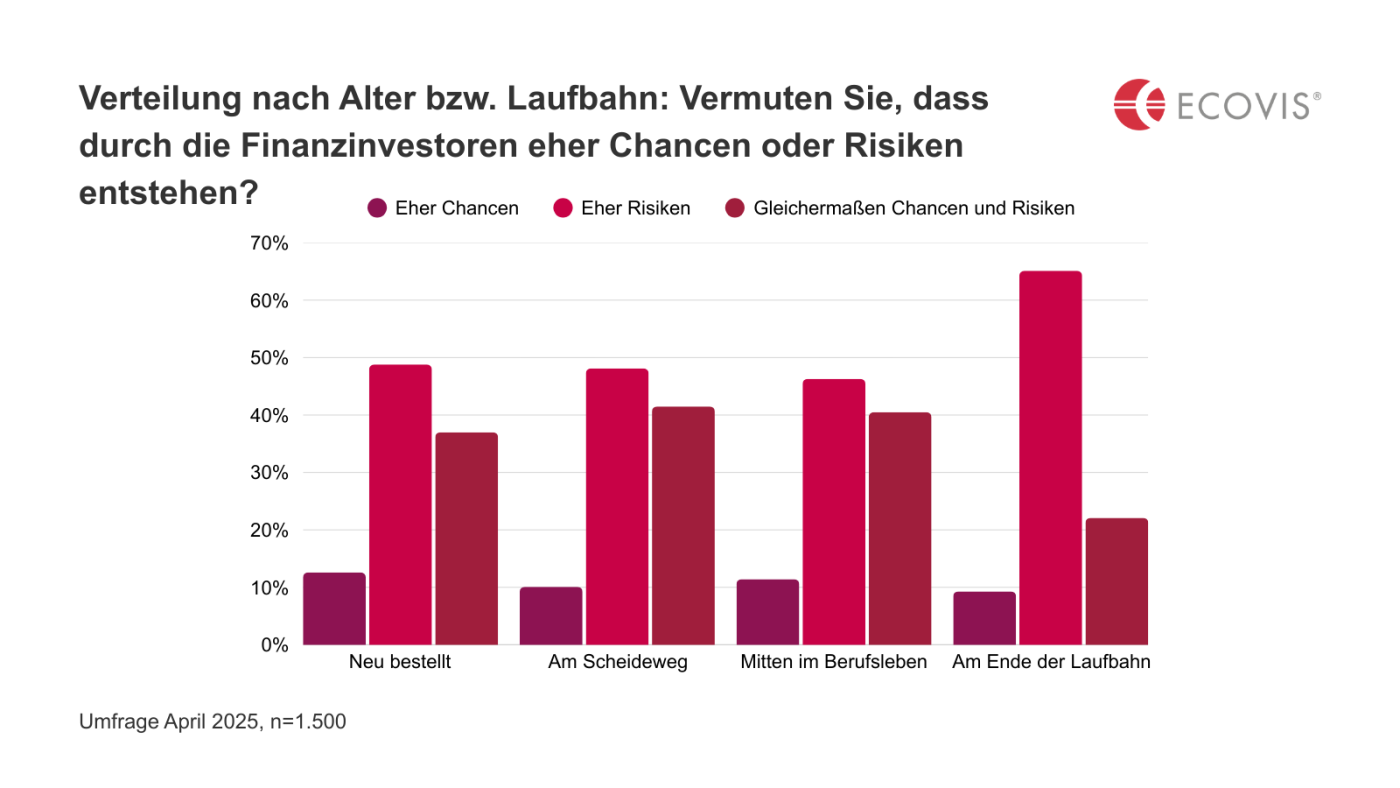

Auffällig ist außerdem: Entgegen der Erwartung, dass insbesondere ältere Steuerberater kurz vor dem Ruhestand stärker an möglichen Verkaufsperspektiven interessiert wären, zeigt die Umfrage das Gegenteil. Zwischen den Altersgruppen bestehen kaum Unterschiede, im Gegenteil: Die älteren Befragten äußerten sich sogar noch zurückhaltender und skeptischer als ihre jüngeren Kollegen.

Chancen vs. Risiken: So denken Steuerberater über Private Equity

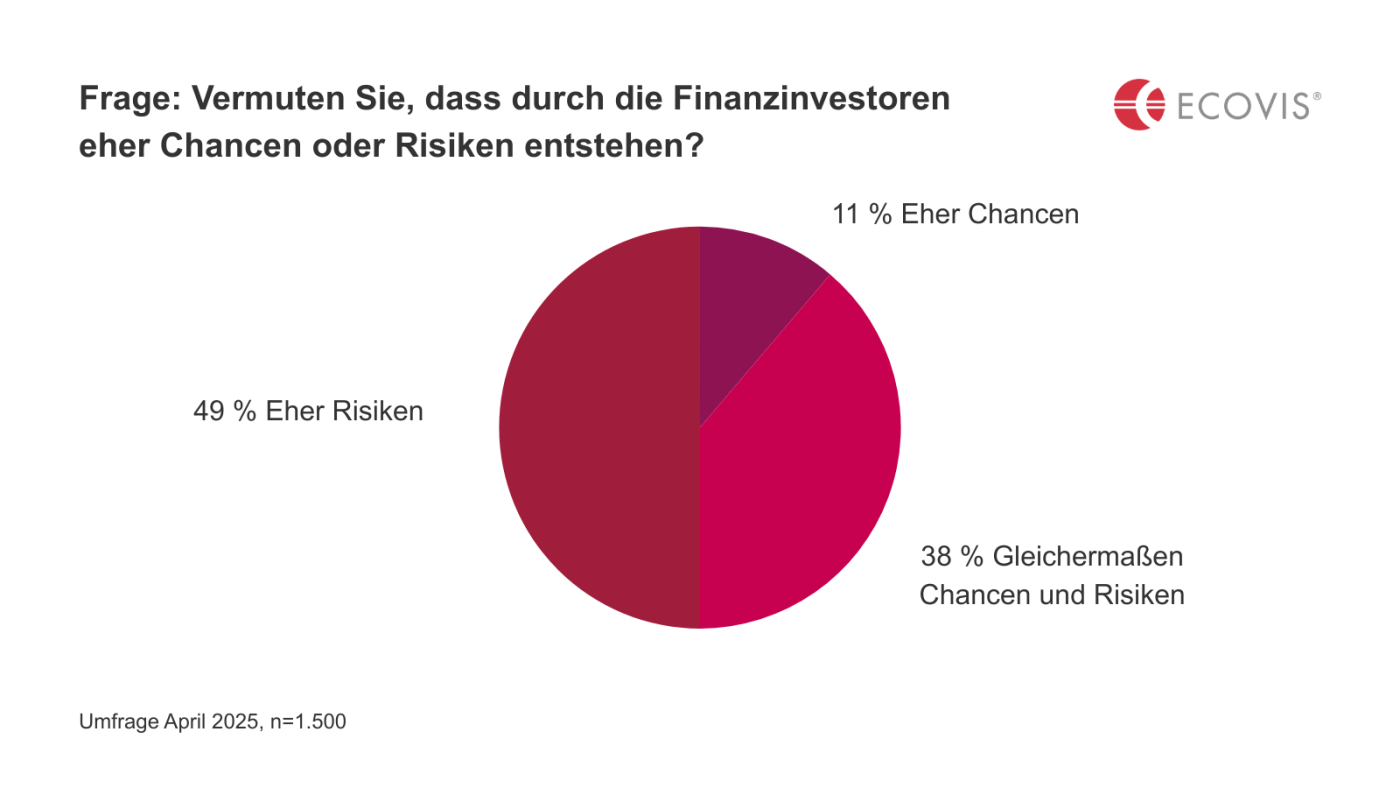

Mit 49 Prozent überwiegt die Zahl der Befragten, die ausschließlich Risiken durch die Finanzinvestoren sehen. Nur 11 Prozent sehen darin Chancen und 38 Prozent halten beides für möglich.

Auf die Frage nach den Chancen, nannten die Umfrageteilnehmer folgende Punkte:

- Mehr Investition in Digitalisierung und KI

- Optionen bei Kanzleinachfolge oder Verkauf

- Zusammenschlüsse zu größeren Strukturen

- Impulse für die Nachwuchsgewinnung

Aber auch Risiken wurden genannt:

- Verlust der Unabhängigkeit

- Druck auf kleinere Kanzleien, mögliche Entwertung

- Gefahr, dass „unrentable Mandanten“ ausgeschlossen werden

- Profitdruck, der Qualität und persönliche Betreuung schwächt

Erwartete Konsolidierung des Marktes

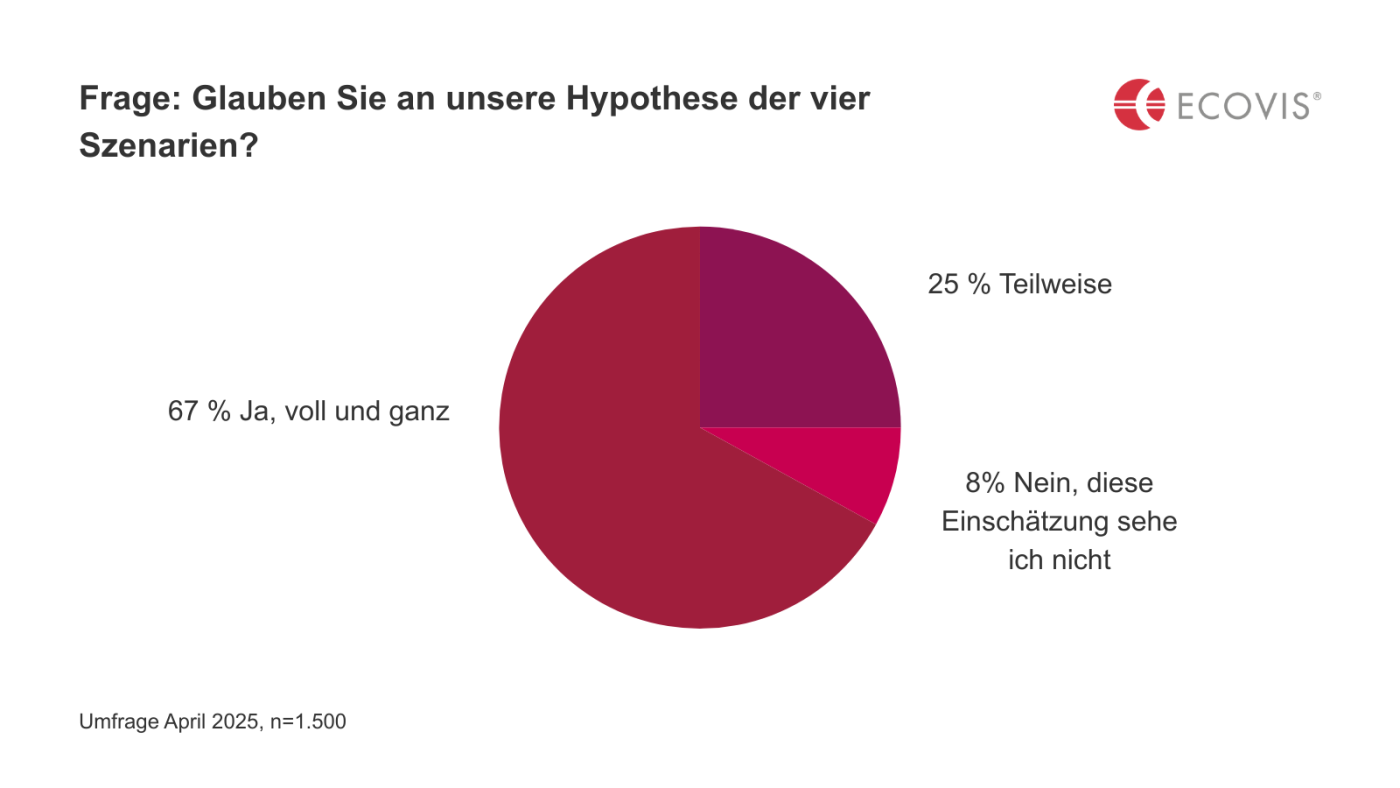

Ecovis hat vier mögliche Szenarien für die Zukunft der Steuerberatung unter dem Einfluss von Private Equity skizziert:

-

- Den Fortbestand einzelner Kanzleien

- Die Aufgabe von Betrieben

- Den Zusammenschluss zu unabhängigen Netzwerken wie Ecovis

- Konzerngesteuerte Strukturen durch Investoren

Das Ergebnis ist eindeutig: Zwei Drittel der Befragten stimmen der Hypothese voll zu, ein weiteres Viertel zumindest teilweise. Lediglich acht Prozent sehen andere Entwicklungspfade.

Damit erwartet die Mehrheit eine deutliche Konsolidierung des Marktes, getrieben durch steigende regulatorische Anforderungen, den hohen Kostendruck und die schwierige Personalsuche. Neben klassischen Einzelkanzleien und Kanzleiaufgaben dürften daher insbesondere größere, inhabergeführte Unternehmensgruppen und investorengetriebene Kanzleien die künftige Struktur des Berufsstands prägen.