Die EU-Standards für die Berichterstattung großer Firmen

Am 31. Juli 2023 hat das Europäische Parlament die European Sustainability Reporting Standards verabschiedet. Diese sind zukünftig von allen Unternehmen, die in den Anwendungsbereich der Corporate Sustainability Reporting Directive fallen, anzuwenden. Sie sollen die Transparenz über Nachhaltigkeitsaspekte für alle Stakeholder erhöhen.

Der European Green Deal ist die Antwort der EU auf die Klimakrise und damit der Schlüssel zu einer klimaneutralen und nachhaltigen EU. Ziel des European Green Deal ist die Transformation der Wirtschaft zur Nachhaltigkeit. Dies soll unter anderem indirekt durch die Lenkung der Finanzströme in nachhaltige Unternehmen und Produkte erreicht werden. Voraussetzung hierfür ist, dass die notwendige Transparenz vorliegt. Das macht eine entsprechende Fortentwicklung der Unternehmensberichterstattung erforderlich.

Bislang war die Unternehmensberichterstattung in erster Linie eine Finanzberichterstattung. Daneben trat dann die nichtfinanzielle oder die Nachhaltigkeitsberichterstattung, die bislang in der Regel auf freiwilliger Basis erfolgt. Nur große kapitalmarktorientierte Unternehmen sind seit 2014 zur Nachhaltigkeitsberichterstattung verpflichtet.

In Zukunft soll eine Integration der Berichterstattung erfolgen. Finanzielle und nichtfinanzielle Informationen werden als gleichermaßen bedeutsam angesehen. Die Stakeholder sollen neben der Entscheidung über finanzielle Aspekte auch eine Entscheidung darüber treffen können, ob sie in ein nachhaltiges oder nicht nachhaltiges Unternehmen investieren, mit diesem Unternehmen Geschäfte machen oder dort arbeiten wollen. Gleichzeitig wird der Anwenderkreis deutlich ausgeweitet.

Für welche Unternehmen die Berichtspflicht gilt

Der Anwendungsbereich der European Sustainability Reporting Standards, kurz: ESRS, ergibt sich aus der CSRD, der Corporate Sustainability Reporting Directive. Sie wurde bereits im November 2022 durch das Europäische Parlament verabschiedet. In Deutschland ist sie noch in nationales Recht umzusetzen. Durch die CSRD werden in der EU rund 15.000 Unternehmen zur Nachhaltigkeitsberichterstattung verpflichtet. Bislang waren es nur etwa 550.

„Die CSRD legt fest, dass ab dem Geschäftsjahr 2025 alle großen Gesellschaften zur Nachhaltigkeitsberichterstattung nach den ESRS verpflichtet sein werden. Somit werden in Deutschland weite Teile des Mittelstands erstmals gesetzlich zur Nachhaltigkeitsberichterstattung verpflichtet“, sagt Thilo Marenbach, Wirtschaftsprüfer und Steuerberater bei Ecovis in Düsseldorf.

EU entwickelt eigenen Standard

Bei der finanziellen Berichterstattung hat die EU vor 20 Jahren entschieden, dass sie die International Financial Reporting Standards (IFRS) übernimmt. Bei der nichtfinanziellen Berichterstattung beauftragte sie dagegen die European Financial Reporting Advisory Group (EFRAG) damit, ein eigenes Standard-Set zu entwickeln, angelehnt an die Standards der Global Reporting Initiative (GRI). Zudem sollen noch sektorspezifische Standards für kleine und mittlere Unternehmen und Standards für Unternehmen aus Drittstaaten entwickelt werden.

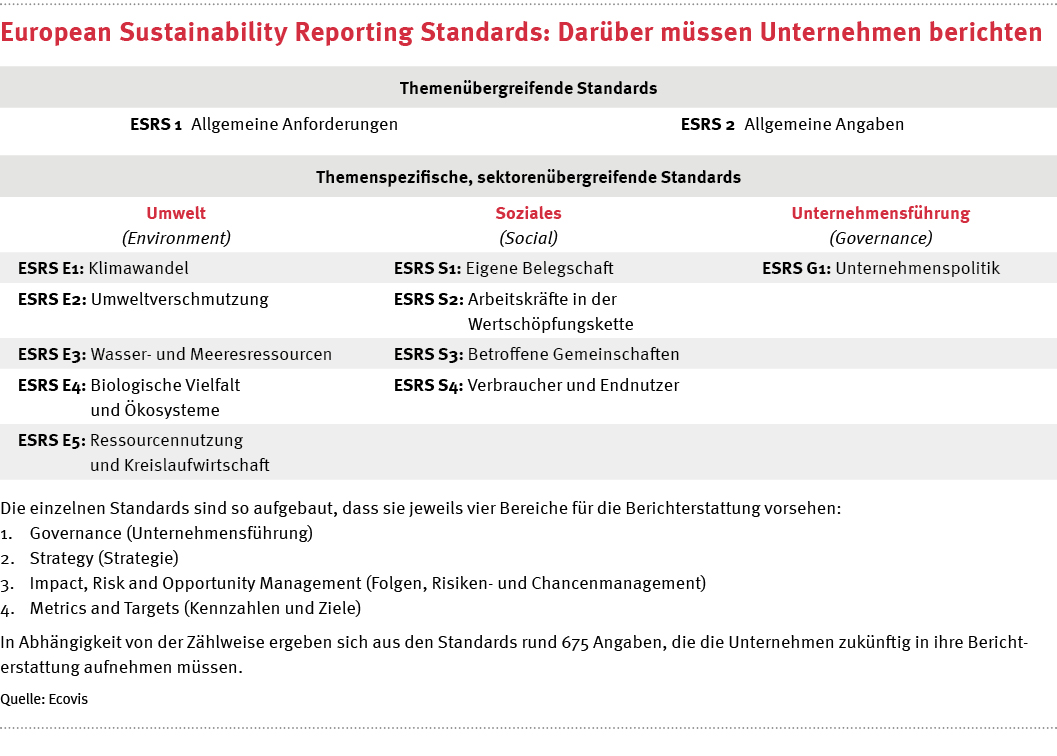

Die ESRS bestehen aus zwölf Einzelstandards, die sich in vier Gruppen unterteilen:

- Zwei themenübergreifende Standards

- Fünf Standards zu Umweltthemen

- Vier Standards zu sozialen Themen

- Einen Standard zur Governance

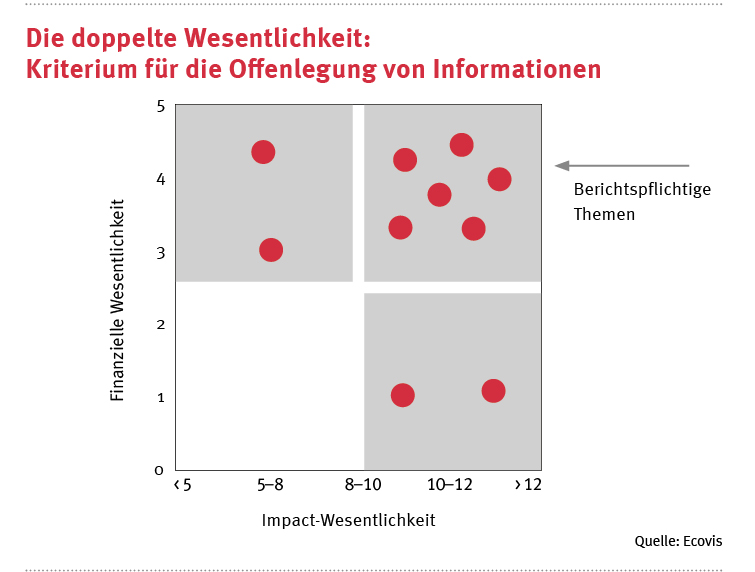

Die doppelte Wesentlichkeit

Es reicht nicht, dass Unternehmen die in den Standards geforderten Leistungskennzahlen (Key-Performance-Indicator, KPI) und Daten ermitteln und berichten. „Die Berichterstattung nach den ESRS erfordert vielmehr die Durchführung einer Wesentlichkeitsanalyse und eines Stakeholder-Dialogs, um so überhaupt den Rahmen der Berichterstattung abzustecken“, weiß Ecovis-Experte Marenbach. Die Regelungen hierzu finden sich im ESRS 1. Er ist die Basis zur Anwendung der ESRS-Standards. Hier werden die verbindlichen Konzepte und Grundsätze der Berichterstattung definiert.

Grundsätzlich gilt, dass bestimmte Angaben unabhängig von der unternehmensspezifischen Wesentlichkeitsanalyse zu erfolgen haben. Darüber hinaus sind dann Angaben zu machen, sofern sie für den Stakeholder wesentlich sind. Hierbei gilt die doppelte Wesentlichkeit, das heißt die „Impact“-Wesentlichkeit (Inside-Out-Perspektive = Impact) und die finanzielle Wesentlichkeit (Outside-In-Perspektive = Risiken und Chancen).

Ein Impact hat tatsächlich oder potenziell erhebliche Auswirkungen auf Mensch oder Umwelt. Finanziell wesentliche Themen schaff en Risiken und Chancen, die zukünftige Cashflows und damit den Unternehmenswert beeinflussen. Wichtig ist die „Oder“-Verknüpfung zwischen beiden Wesentlichkeiten: Ein Thema ist wesentlich im Sinne des ESRS 1, wenn es entweder aus Impact-Perspektive oder aus finanzieller Sicht als wesentlich identifiziert worden ist oder beides zutrifft.

Wertschöpfungskette und Stakeholder in den Fokus rücken

Wirtschaftliche Aktivität findet immer in Wertschöpfungsketten statt. Daher endet die Berichtsgrenze nach ESRS nicht mit dem eigenen Unternehmen, sondern ist um die vor- und nachgelagerte Wertschöpfungskette zu erweitern. Ausgangspunkt ist die eigene Geschäftstätigkeit, für die eine Übersicht relevanter Geschäftsbereiche, Produktionsprozesse oder Produktgruppen aufzubereiten ist.

Hierzu bietet sich die Bildung interdisziplinärer Teams im Unternehmen an, die eine Analyse des Wertschöpfungsprozesses im Unternehmen durchführen und dabei auch bereits eine Einschätzung hinsichtlich der potenziellen Wesentlichkeiten, beispielsweise von Luftverschmutzung, Wasserverbrauch oder Arbeitsbedingungen, vornehmen. Hieraus ergibt sich eine Long-List von Themen. Aufbauend auf dieser sind die Geschäftsbeziehungen zu betrachten und Stakeholder zu identifizieren. „Die Stakeholder einzubeziehen, ist ein weiterer zentraler Baustein einer Wesentlichkeitsanalyse. Schließlich soll die Berichterstattung sie mit entscheidungsrelevanten Informationen versorgen“, erklärt Marenbach.

Die Nachhaltigkeitsangaben nach den ESRS werden analog der finanziellen Berichterstattung einer Prüfungspflicht unterliegen. Unternehmen müssen daher beachten, dass sie nachprüfbar dokumentieren, wie sie ihre Berichterstattung aufstellen. Darüber hinaus ist zu beachten, dass auch hier Prozesse und ein internes Kontrollsystem aufzubauen sind, die eine standardkonforme Berichterstattung und eine prüffähige Dokumentation gewährleisten.

Der durch die CSRD erweiterte Anwenderkreis wird für das Berichtsjahr 2025 erstmals Berichte aufzustellen haben. Es geht dabei nicht darum, einzelne Informationen, die bislang noch nicht erhoben und berichtet wurden, ab dem Berichtsjahr 2025 offenzulegen. Vielmehr müssen die Erstanwender eine grundlegende Analyse des eigenen Unternehmens durchführen und darauf aufbauend die Wertschöpfungskette betrachten, deren Bestandteil sie sind.

Daran anschließend ist dann ein Stakeholder-Dialog zu starten. Wie komplex dieser im Einzelnen von den Unternehmen auszugestalten ist, ist im konkreten Einzelfall zu beurteilen. „Nicht immer wird eine umfangreiche Befragung von Mitarbeiterinnen und Mitarbeitern, Kunden und Lieferanten sowie Teilen der allgemeinen Öffentlichkeit nötig sein. Der zeitliche Aufwand und die Ressourcen, die in die neue Berichterstattung fließen, sind dennoch nicht zu unterschätzen“, sagt Marenbach.

Erleben Sie ecovisionäre Erfolgsgeschichten hautnah.

So haben unsere Mandanten ihre Visionen Realität werden lassen.

Vegane Lebensmittel: Umweltschutz, der schmeckt

Der Börsengang eröffnet der Veganz Group AG, die rein pflanzenbasierte Lebensmittel herstellt, ganz neue Möglichkeiten. Im zweiten Halbjahr 2022 startet in der neuen Fertigungsstätte die Herstellung von Käse-, Fisch- und Fleischersatzprodukten. Im Visier sind vor allem die Fleischesser.