ESG-Reporting mit der richtigen Vorgehensweise etablieren

Zum Thema Environmental Social Governance (ESG) gibt es nun belastbare praktische Erfahrungen, wie sich Nachhaltigkeit und Nachhaltigkeitsreporting in den Unternehmen langfristig etablieren lassen. Die Ecovis-Experten erläutern ein vielversprechendes Vorgehen aus ihrer Beratungspraxis.

Ab dem Geschäftsjahr 2025 müssen große, nicht börsennotierte Unternehmen einen Nachhaltigkeitsbericht erstellen. Die entsprechenden Pflichtangaben sind in den Paragraphen 289 c beziehungsweise 315 e HGB-E (Handelsgesetzbuch) für die Lage- oder Konzernlageberichterstattung verankert. Die betroffenen Unternehmen müssen jetzt mit den Vorbereitungen zur Nachhaltigkeitsberichtserstellung starten, um zum Berichtszeitpunkt die entsprechenden Daten parat zu haben. Dabei stellen sich unter anderem folgende Fragen:

- Wie ist die interne Organisation einzurichten, damit sich das Thema Nachhaltigkeitsberichterstattung in den Abteilungen verankern lässt?

- Wer sind die Verantwortlichen dafür?

- Wie läuft die Zusammenarbeit mit den Verantwortlichen für den Lagebericht?

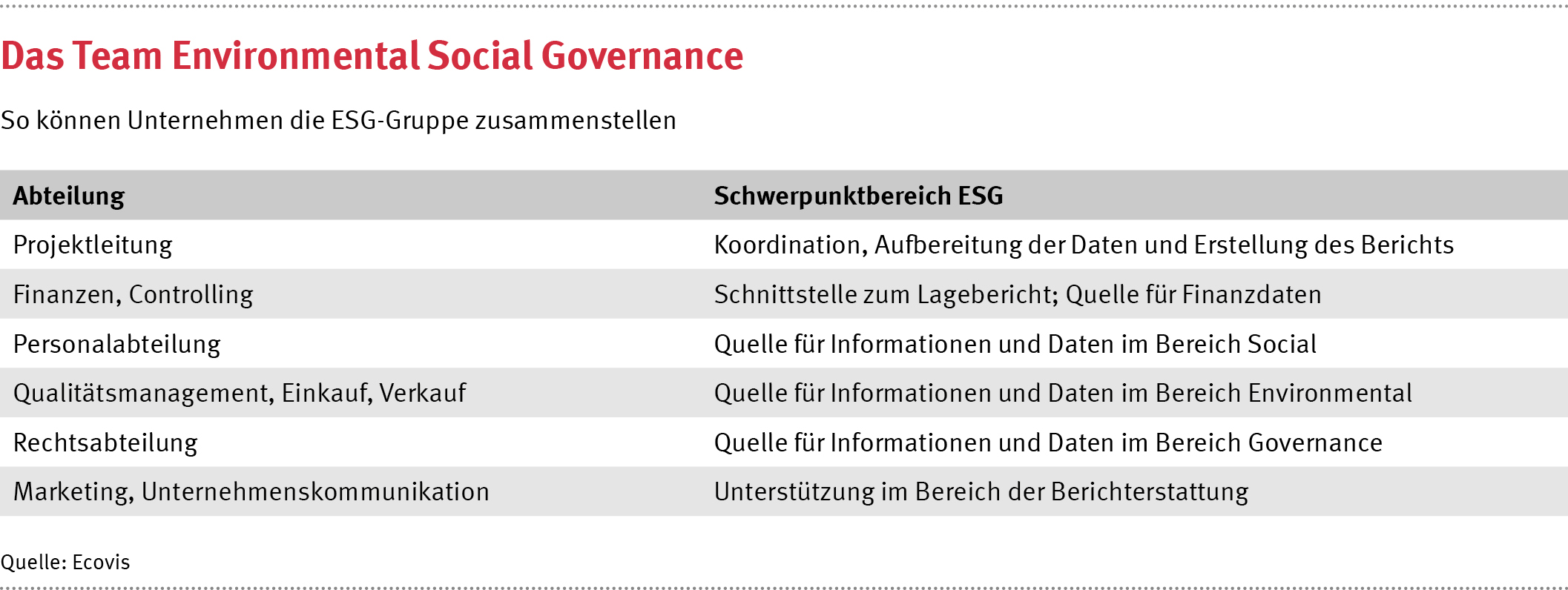

Die Zusammensetzung eines ESG-Teams

Damit Unternehmen Nachhaltigkeit nicht nur auf theoretischer Ebene denken, ist es wichtig, die Prozesse im Bewusstsein der Abteilungen zu etablieren. Das erleichtert zum einen die Kommunikation und zum anderen die langfristige Projektkoordination. „Unerlässlich dabei ist, für einen gemeinsamen Zeitplan eine enge Zusammenarbeit mit den Verantwortlichen für den Lagebericht anzustreben“, weiß Katja Nötzel, Wirtschaftsprüferin und Steuerberaterin bei Ecovis in Leipzig.

Dafür ist es notwendig, eine Projektleitung zu bestimmen, die die interne Koordination übernimmt. Sie sollte von der Geschäftsleitung entsprechende Kapazitäten zur Verfügung gestellt bekommen, damit sie, besonders in der Einführungsphase, die Tätigkeit umfassend ausüben kann.

„Von Vorteil ist es, wenn die Projektleitung bereits über theoretische Erfahrungen bei Environmental Social Governance verfügt“, sagt Nötzel. Ihre Kollegin, Steuerberaterin und Wirtschaftsprüferin Sabrina Metzdorf in Nürnberg, ergänzt: „Zusätzlich sollten Unternehmen ein ESG-Team bestimmen, das im Einführungsprozess als Ansprechpartner für die verschiedenen Sichtweisen sowie zum Sammeln und Filtern der Daten und Informationen zur Verfügung steht.“ Das ESG-Team agiert dabei themenübergreifend.

Die Planungs- und Handlungsphasen zur Berichterstattung

„Aus unseren Erfahrungen bei entsprechenden Projekten ergeben sich verschiedene Phasen, die zu einer gesetzeskonformen Berichterstattung führen: Planung und Handlungsableitungen, Messung und Bericht. Es ist dabei mindestens ein Jahr Vorlaufzeit, insbesondere für die Planung und die daraus folgenden Handlungsschritte, einzukalkulieren, um einen ersten Nachhaltigkeitsbericht erstellen zu können“, sagt Beraterin Nötzel. Wie umfangreich diese Planungsphase ist und wie viele Aktionen daraus hervorgehen, zeigt die folgende Vorgehensweise.

In der ersten Phase „Planen und Handeln“ sollten die Projektverantwortlichen diese Punkte abarbeiten:

1. Sich eine Übersicht über die Anforderungen der Corporate Sustainability Reporting Directive (CSRD) verschaffen.

2. Eine Bestandsaufnahme im Unternehmen und in der Branche durchführen:

- Wie ist die eigene Branche bereits beim Thema Nachhaltigkeit aufgestellt, zum Beispiel durch Initiativen von Verbänden oder vorerstellten Umsetzungshilfen?

- Welche Prozesse oder Aktivitäten zu Umwelt-, Nachhaltigkeits- und Mitarbeiterbelangen gibt es bereits im Unternehmen? Sind sie schon systematisch erfasst? Wer kann entsprechende Daten liefern?

- Existieren installierte Managementsysteme, etwa ISO-Managementsysteme für Qualität, Arbeitssicherheit Umwelt oder Energie im Unternehmen?

- Welche Firmen des Unternehmensverbunds sind betroffen? Muss oder kann eine Berichterstattung auf konsolidierter Ebene erfolgen?

- Gibt es Informationen, die bereits im Unternehmen verfügbar sind? Um diese zu sammeln, ist als erste Quelle und zum Einstieg die Internet-Seite des Unternehmens hilfreich. Die Informationen können insbesondere Strategiepapiere, die Vision, Richtlinien oder die Dokumentation von Managementsystemen zu Nachhaltigkeitsbelangen sein.

- Wie lässt sich der Status quo erheben? Dazu lassen sich öffentlich zugängliche Checklisten nutzen (zum Beispiel: https://www.umweltpakt.bayern.de/werkzeuge/nachhaltigkeitsmanagement)

3. Die Interessenträger einbinden:

- interne und externe Stakeholder bestimmen;

- die wichtigsten Stakeholder befragen.

4. Eine Wesentlichkeitsanalyse durchführen:

- wesentliche Auswirkungen (inside-out) der Geschäftstätigkeit auf Nachhaltigkeitsbelange (Mensch und Umwelt);

- finanzielle Wesentlichkeit (outside-in) mit Auswirkung auf die finanziellen Ergebnisse des Unternehmens.

5. Auswahl einer Software zur Unterstützung der Erstellung des Nachhaltigkeitsberichts:

- Erstellung einer Anforderungsliste.

6. Festlegung von Zeitplänen.

7. Integration der Nachhaltigkeit in der Unternehmensstrategie:

- Für die wesentlichen Themen sind die Ziele zu entwickeln und Maßnahmen zu definieren.

- Ziele können kurz-, mittel- und langfristig sein.

8. Planung der zu erhebenden Daten:

- Wie sind die Daten zu strukturieren und zu dokumentieren?

Zusammenarbeit mit der Wirtschaftsprüfung

Sinnvoll ist auch die Unterstützung des ESG-Teams durch einen internen oder externen Berater. Er kann mit einem unvoreingenommenen Blick die Tätigkeiten des ESG-Teams in regelmäßigen Abständen konstruktiv hinterfragen und ihm somit wertvollen Input geben. Darüber hinaus kann gerade ein externer Berater auch bei der Einhaltung der rechtlichen Anforderungen sowie der Dokumentation unterstützen. „Einen Wirtschaftsprüfer frühzeitig einzubinden, ist aus zweierlei Hinsicht klug: zum einen, um die Vorgehensweise bei der Berichtserstellung zu diskutieren, und zum anderen die Sichtweisen von Unternehmen und Prüfer miteinander abzustimmen“, sagt Ecovis-Expertin Nötzel.

Erleben Sie ecovisionäre Erfolgsgeschichten hautnah.

So haben unsere Mandanten ihre Visionen Realität werden lassen.

Praxisübernahme: Schon bei der Gründung Gutes tun

Dr. Michael Minier ist Facharzt für innere Medizin und hat im Juli 2023 den Sprung in die Selbstständigkeit gewagt, in München eine Praxis übernommen und in Teilen neu ausgestattet. Die Altgeräte hat er nicht verkauft, sondern in die Ukraine gespendet.