Transaktionsmatrix: Neue Pflicht für Unternehmen mit Auslandsbeziehungen

Wer mit ausländischen Tochtergesellschaften Geschäfte macht, muss dies dokumentieren. Das Bundesministerium der Finanzen (BMF) hat weitere Details zur Transaktionsmatrix für die Dokumentation internationaler Verrechnungspreise veröffentlicht. Daniel Frischkorn, Ecovis-Steuerberater in Berlin klärt auf.

Wer ist betroffen?

Die neue Transaktionsmatrix betrifft Unternehmen, die Geschäftsbeziehungen zu Tochtergesellschaften oder Betriebsstätten im Ausland pflegen und ihnen zum Beispiel Waren liefern, Dienstleistungen für sie erbringen oder konzerninterne Darlehen gewähren. Diese müssen künftig eine strukturierte Übersicht über diese Geschäftsvorfälle vorlegen – und zwar innerhalb von 30 Tagen nach Beginn einer Betriebsprüfung. Das gilt auch rückwirkend: Da eine Prüfungsanordnung aus dem Jahr 2025 in der Regel auch Prüfungszeiträume vor 2025 umfasst, müssen Betroffene in diesen Fällen eine Transaktionsmatrix auch für die Vorjahre erstellen. Das betrifft gegebenenfalls die „Stammdokumentation“ bei Überschreiten der Größenklassen sowie Aufzeichnungen über außergewöhnliche Geschäftsvorfälle.

Was steht in der Transaktionsmatrix?

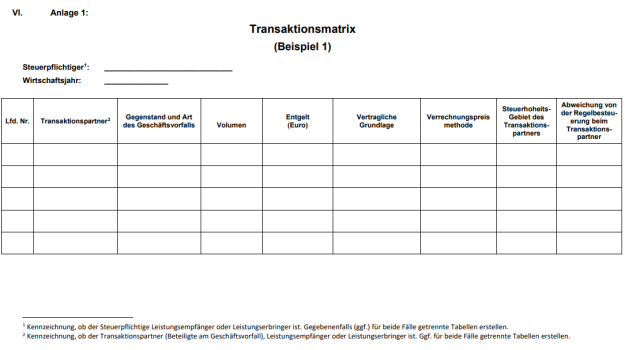

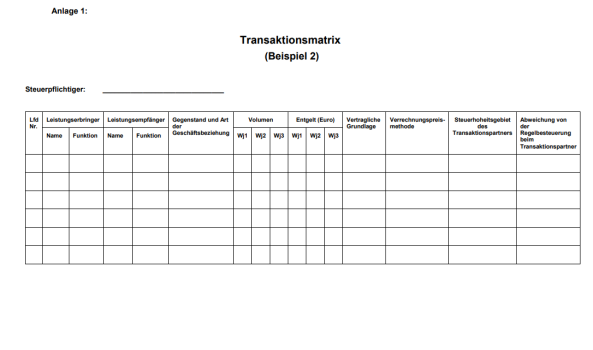

Die Transaktionsmatrix ist eine tabellarische Übersicht, die relevante Informationen zu grenzüberschreitenden Geschäftsbeziehungen des Steuerpflichtigen mit nahestehenden Personen und Betriebsstätten enthält. Sie enthält:

- Gegenstand und Art der Geschäftsvorfälle

- die an den Geschäftsvorfällen Beteiligten unter Kennzeichnung von Leistungsempfänger und Leistungserbringer,

- Volumen und Entgelt der Geschäftsvorfälle in Euro (zum Beispiel Warelieferungen, Zinsen für Darlehen, Dienstleistungen

- Verweise auf vertragliche Grundlagen

- die angewandte Verrechnungspreismethode

betroffene Steuerhoheitsgebiete und die Information, ob Geschäftsvorfälle nicht der Regelbesteuerung im betreffenden Steuerhoheitsgebiet unterliegen.

Was droht bei fehlender Transaktionsmatrix?

Liegt bei einer Prüfung keine verwertbare Transaktionsmatrix vor, wird es teuer: bei Nach Paragraph 162 Absatz 4 Satz 1 der Abgabenordnung (AO) droht ein Zuschlag in Höhe von mindestens 5.000 Euro.

Unser Tipp: Jetzt vorbereiten

Unternehmen mit Auslandsbeziehungen sollten nicht auf eine Prüfungsanordnung warten. Wer rechtzeitig vorsorgt, kann bei einer Prüfung gelassen bleiben. „Wer internationale Geschäftsbeziehungen pflegt, sollte die Transaktionsmatrix bereits heute aufsetzen. Das spart später Zeit, Nerven und Geld“, sagt Steuerberater Frischkorn.