Was für die Umsatzsteuer bei grenzüberschreitender Lieferung in der Landwirtschaft gilt

Verkaufen landwirtschaftliche Unternehmen Erzeugnisse ins Ausland oder kaufen sie dort Waren ein, passieren schnell Fehler bei der Fakturierung der Exporte und Bezahlung der Zukäufe – und dann drohen teils hohe Strafzahlungen.

Im Binnenmarkt der EU gibt es einheitliche Mehrwertsteuerregelungen. Grundsätzlich soll die Umsatzsteuer immer in dem Land anfallen, in das der Betrieb die Erzeugnissen liefert. Es ist jedoch zu unterscheiden zwischen Lieferungen an andere Unternehmen oder an Privatpersonen.

Lieferungen von optierenden Landwirten in die EU

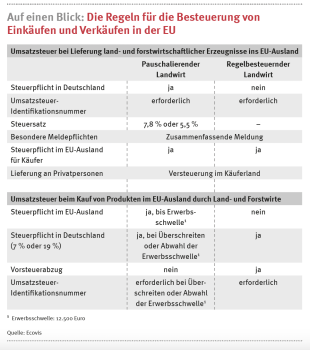

Verkauft ein optierender Landwirt seine Erzeugnisse nach Europa, ist seine Lieferung dann von der Umsatzsteuer befreit, wenn die Waren tatsächlich über die Grenze gelangen und der Abnehmer der Waren Unternehmer ist. Der muss dann in seinem Land die Steuern bezahlen. Der verkaufende Landwirt weist in seiner Rechnung nur den Nettobetrag der Waren ohne Umsatzsteuer (USt) aus mit dem Rechnungsvermerk „steuerfrei nach § 4 Nr. 1b UStG“. „Für die Steuerbefreiung muss der Verkäufer die eigene Umsatzsteuer-Identifikationsnummer sowie auch die des Kunden aufnehmen. Dann ist der Abnehmer der Ware der Schuldner der anfallenden ausländischen Mehrwertsteuer“, erklärt Ecovis-Steuerberaterin Ines Wollweber in Niesky.

Erfolgt die Lieferung an Privatpersonen im Ausland, ist die Warenlieferung nicht steuerfrei. Dann muss der Lieferant die Umsatzsteuer dem ausländischen Käufer in Rechnung stellen und an das deutsche Finanzamt abführen. „Ab bestimmten länderspezifischen Verkaufssummen gelten Sonderregelungen, also die Lieferschwellen“, sagt Wollweber.

Sonderregeln für pauschalierende Landwirte

Für pauschalierende Landwirte gibt es keine Steuerbefreiung für innergemeinschaftliche Warenlieferungen. Sie sind bei Lieferungen ins Ausland verpflichtet, ihre pauschalen Steuersätze von 7,8 Prozent oder 5,5 Prozent auszuweisen. Rechnen sie nur den Nettobetrag ab, verlieren sie ihre Vorsteuerentlastung. Gleichzeitig kommt der Käufer nicht um eine Erwerbsbesteuerung herum. Es erfolgt also eine Doppelbesteuerung. „Allerdings besteht für den ausländischen Käufer die Möglichkeit, sich die deutsche Umsatzsteuer auf Antrag erstatten zu lassen“, weiß Wollweber.

Zur Kontrolle der vollständigen Umsatzversteuerung von grenzüberschreitenden Lieferungen müssen alle Landwirte bei Lieferungen ins Ausland eine „Zusammenfassende Meldung“ (ZM) beim Bundeszentralamt für Steuern einreichen. In ihr sind neben der Umsatzsteuer-Identifikationsnummer (USt-IdNr.) auch alle Lieferungen aufzuführen.

Kauft ein regelbesteuernder Landwirt Produkte im Ausland, unterliegt der Kauf der deutschen Umsatzsteuer, die er ans Finanzamt abführen muss. Die Mehrwertsteuer kann er als Vorsteuer geltend machen. Als Nachweis für den ausländischen Lieferanten braucht der Landwirt eine eigene USt-IdNr. Gibt er dem Verkäufer diese Nummer nicht, muss der Lieferant den Einkauf steuerpflichtig abrechnen.

Warenlieferungen aus der EU nach Deutschland

Kauft ein pauschalierender Landwirt Waren im europäischen Ausland, gibt es ebenfalls Sonderregeln: die Erwerbsschwelle. Hat der Betriebsinhaber im Vorjahr Waren von mehr als 12.500 Euro zugekauft oder überschreitet er im laufenden Jahr diese Grenze, muss er wie ein Vollunternehmer die deutsche Umsatzsteuer von 19 oder sieben Prozent auf die Einkäufe an das deutsche Finanzamt abführen. Er führt damit die Besteuerung des innergemeinschaftlichen Erwerbs durch, sodass der ausländische Lieferant die Umsatzsteuerbefreiung für sich in Anspruch nehmen kann.

Überschreitet der pauschalierende Landwirt dagegen die Erwerbsschwelle nicht, hat er zwei Wahlmöglichkeiten:

- Er verzichtet auf die Anwendung der Erwerbsschwelle und versteuert den innergemeinschaftlichen Erwerb mit der deutschen Mehrwertsteuer.

- Es bleibt bei der Besteuerung der erworbenen Waren mit der ausländischen Steuer, die der Landwirt dann an den Lieferanten überweist.

„Verzichtet der Landwirt auf die Anwendung der Erwerbsschwelle, muss er alle Auslandseinkäufe im laufenden und im folgenden Jahr so versteuern. Es ist also vorausschauend zu planen“, sagt Steuerexpertin Wollweber.

Verkauf an Privatpersonen im Ausland

Verkauft ein Landwirt Erzeugnisse an Privatpersonen im Ausland, müssen Regelbesteuerer und Pauschalierer die Umsatzsteuer des Käuferlands in Rechnung stellen. Dann brauchen Landwirte auch eine Steuernummer im Ausland. Holt der ausländische Käufer die Produkte im Inland selbst ab, muss der Verkäufer die deutsche Umsatzsteuer verlangen.