Gebäude umnutzen in der Landwirtschaft: Die steuerlichen Aspekte

Geben Betriebe die aktive Landwirtschaft auf, verpachten sie oftmals die Flächen. Die ehemaligen Wirtschaftsgebäude stehen dann meist leer. Auch aktive Betriebe nutzen alte Wirtschaftsgebäude wegen unzureichender Raumhöhe oder ungünstiger Lage oft nicht. Die Umnutzung solcher Gebäude ist und bleibt daher ein Dauerbrenner.

Wollen Landwirtinnen oder Landwirte ein Gebäude umnutzen, ist für die steuerliche Beurteilung entscheidend, ob sich das Gebäude im Betriebs- oder im Privatvermögen befindet. Seit Einführung der Bodengewinnbesteuerung am 1. Juli 1970 zählen landwirtschaftliche Flächen, Gebäude und das Wohnhaus zum Betriebsvermögen. Das Wohnhaus des Landwirts wurde in der Regel spätestens am 31. Dezember 1998 kraft Gesetzes steuerfrei ins Privatvermögen entnommen. Ehemalige Wirtschaftsgebäude gehören nur dann zum Privatvermögen, wenn sie bereits entnommen, eine Betriebsaufgabe erklärt oder der Betrieb in der Vergangenheit zerschlagen wurde.

Zweck der Umwidmung entscheidet über steuerliche Behandlung

Will der Landwirt ein Gebäude künftig gewerblich nutzen, zum Beispiel als Schreinerei, ist es steuerneutral vom landwirtschaftlichen in das gewerbliche Betriebsvermögen zu überführen. Bei privater Nutzung etwa als Wohnhaus ist eine Entnahme ins Privatvermögen erforderlich. Das kann steuerneutral erfolgen, wenn bautechnisch ein neues Gebäude entsteht und der Landwirt selbst einzieht. Die steuerfreie bauliche Entnahme ist für eine Betriebsleiter- und Altenteiler-Wohnung jedoch nur einmal im Leben möglich.

Privat oder betrieblich – was ist langfristig sinnvoll?

Vermietet der Landwirt das umgenutzte Gebäude, gilt es als „geduldetes Betriebsvermögen“. Eine steuerpflichtige Entnahme lässt sich dadurch vermeiden. Der Flächenumfang des geduldeten Betriebsvermögens darf jedoch zehn Prozent der gesamten Nutzfläche des Betriebs nicht überschreiten.

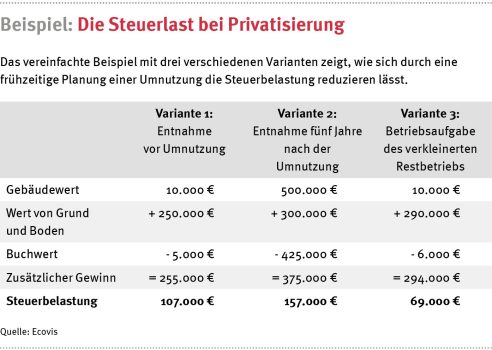

Der Verbleib im Betriebsvermögen bedeutet, dass stille Reserven steuerverstrickt wachsen. Dies geschieht zum einen durch steigende Preise, zum anderen durch die jährliche Abschreibung, die den Buchwert mindert und einem Entnahmewert entgegensteht. „Eine spätere Entnahme wird dadurch steuerlich teurer und ein steuerfreier Verkauf nach zehn Jahren ist nicht möglich. Daher ist es sinnvoll, vor einer Wertsteigerung durch teure Umbaumaßnahmen zu privatisieren“, erklärt Peter Schöllhorn, Steuerberater bei Ecovis in München.

Anstelle der Besteuerung der laufenden Entnahme mit dem vollen Steuersatz ist auch eine Betriebsaufgabe möglich. In diesem Fall muss der Steuerpflichtige die Aufgabe nur mit dem halben Steuersatz versteuern. Maximal lässt sich zusätzlich noch ein Freibetrag von 45.000 Euro in Anspruch nehmen. Der abschmelzende Freibetrag entfällt jedoch bei einem Aufgabegewinn von 181.000 Euro. Diese Vergünstigungen lassen sich nur einmal im Leben und nach Vollendung des 55. Lebensjahres in Anspruch nehmen.

Ist die Betriebsaufgabe insgesamt zu teuer für den Betrieb, ist zu prüfen, ob eine Ausgliederung der leerstehenden Gebäude oder ein verkleinerter Restbetrieb die Lösung sein kann. „In diesem Fall wird die Bemessungsgrundlage für die Betriebsaufgabe gemindert. Die Steuervergünstigung der Betriebsaufgabe bleibt jedoch erhalten“, weiß Ecovis-Experte Schöllhorn.

Wegen der Gesamtplanrechtsprechung und der Zehn-Prozent-Unschädlichkeitsgrenze für geduldetes Betriebsvermögen ist diese Gestaltung allerdings sorgfältig zu prüfen. „Will ein Landwirt Gebäude umnutzen, ist eine gute Planung wichtig, um ein steuerlich interessantes Resultat zu erzielen“, sagt Schöllhorn.

Erbschaft- oder Schenkungsteuer im Auge behalten

Nutzt der Landwirt die Gebäude landwirtschaftlich, sind sie durch eine niedrige Bewertung und durch eine Verschonung von der Erbschaft- oder Schenkungsteuer ausgenommen. Ändert sich jedoch die Nutzung, erfolgt die Bewertung als Grundvermögen. Eine Verschonung ist dann nicht mehr möglich. Gehen Betriebsinhaber das Problem der leerstehenden Wirtschaftsgebäude frühzeitig an, lässt sich durch einen guten Zeitplan die erbschaft- oder schenkungsteuerliche Problematik entschärfen.

„Jedes Gebäude sollte wirtschaftlich tragfähig sein. Fehlen die Einnahmen, führen Landwirte notwendige Erhaltungsarbeiten oft nur zögerlich durch. Dann droht der Verfall. Durch frühzeitige Planung ohne Zeitdruck lassen sich steuerliche Vorteile in Anspruch nehmen“, erklärt Ecovis-Steuerberater Schöllhorn.