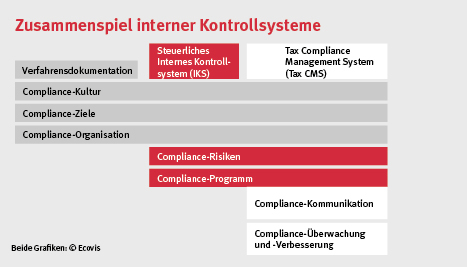

Compliance: Zusammenspiel steuerlicher Kontrollsysteme

Unternehmen sind verpflichtet zu protokollieren, wie sie ihre steuerlichen Verpflichtungen einhalten und dokumentieren. Wichtig ist die richtige Wahl des Kontrollsystems.

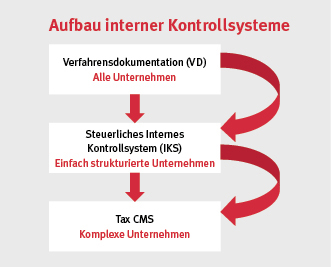

Ist die Einführung eines Tax Compliance Systems (Tax CMS) notwendig, oder ist ein steuerliches Internes Kontrollsystem (IKS) ausreichend, um die gesetzlichen Verpflichtungen einzuhalten? Sind bereits erstellte Verfahrensdokumentationen (VD) verwendbar? Wie sind die Systeme verbunden, wie bauen sie aufeinander auf? Diese Eingangsfragen stellen sich bei der Entscheidung, wenn im Unternehmen ein steuerliches innerbetriebliches Kontrollsystem eingeführt werden soll.

Im Rahmen der „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD) muss jeder Steuerpflichtige für die Einhaltung der Ordnungsvorschriften Kontrollen einrichten, ausüben und protokollieren. Diese Beschreibung des internen Kontrollsystems ist Bestandteil der Verfahrensdokumentation.

Was Kontrollsysteme bringen

Aus einem Anwendungsschreiben des Bundesfinanzministeriums (BMF) geht hervor, dass es gegen Vorsatz oder Leichtfertigkeit des Unternehmens bei Fehlern in steuerlichen Vorgängen sprechen kann, wenn der Steuerpflichtige ein innerbetriebliches Kontrollsystem (IKS) eingerichtet hat. „Die Dokumentation eines Steuer-IKS ist keine steuerrechtliche Verpflichtung, aber aus Beweisgründen zu empfehlen“, erklärt Michael Sabisch, Steuerberater bei Ecovis in Volkach. Das IKS ist unter Berücksichtigung von rechtlichen und betriebswirtschaftlichen Grundsätzen als ein auf die Einhaltung steuerlicher Vorschriften gerichteter Teilbereich eines Compliance Management Systems zu verstehen.

Vom Institut der Wirtschaftsprüfer (IDW) wurde ein Praxishinweis erlassen, in dem die Bestandteile eines Tax CMS erläutert sind und wie sich die Grundelemente in die drei Systeme einordnen. Die beiden Systeme IKS und Tax CMS können, sofern eingerichtet und gelebt, in Abhängigkeit der Unternehmensgröße die Anforderungen des BMF-Anwendungserlasses erfüllen. Grundlage für die Erstellung eines steuerlichen IKS oder Tax CMS kann dabei eine bereits im Unternehmen existierende Verfahrensdokumentation sein oder eine vorhandene rechnungslegungsbezogene Prozessdokumentation, wie sie zum Beispiel für Zertifizierungen zu erstellen ist.

„Ein Einheitskonzept einer idealtypischen VD, eines steuerlichen IKS oder Tax CMS, das unverändert für jedes Unternehmen geeignet wäre, gibt es aufgrund deren Vielschichtigkeit und der unterschiedlichen Risikoausprägungen nicht. Die Konzepte sind daher jeweils neu aufzusetzen“, sagt Sabisch.

Michael Sabisch, Steuerberater bei Ecovis in Volkach

Mehr erfahren: