IFRS 18: Neue Struktur für Gewinn- und Verlustrechnung

Mit dem neuen Standard IFRS 18 ändert sich unter anderem die Struktur der Gewinn- und Verlustrechnung (GuV). Abhängig vom Geschäftsmodell eines Unternehmens könnten umfangreiche Anpassungen in der Darstellung der GuV notwendig werden, um den neuen Anforderungen gerecht zu werden.

Im April 2024 veröffentlichte der International Accounting Standards Board (IASB) den IFRS 18 (Darstellung und Angaben im Abschluss). Er ersetzt den bisherigen IAS 1. Ziel ist es, die Darstellung von Aufwendungen und Erträgen zu vereinheitlichen und die Berichterstattung zur finanziellen Leistungsfähigkeit von Unternehmen zu optimieren. IFRS 18 regelt, wie zukünftig diese Posten in den Abschlüssen offenzulegen sind. Die Erstanwendung des Standards ist für das Geschäftsjahr 2027 vorgesehen.

Kategorisierung der GuV

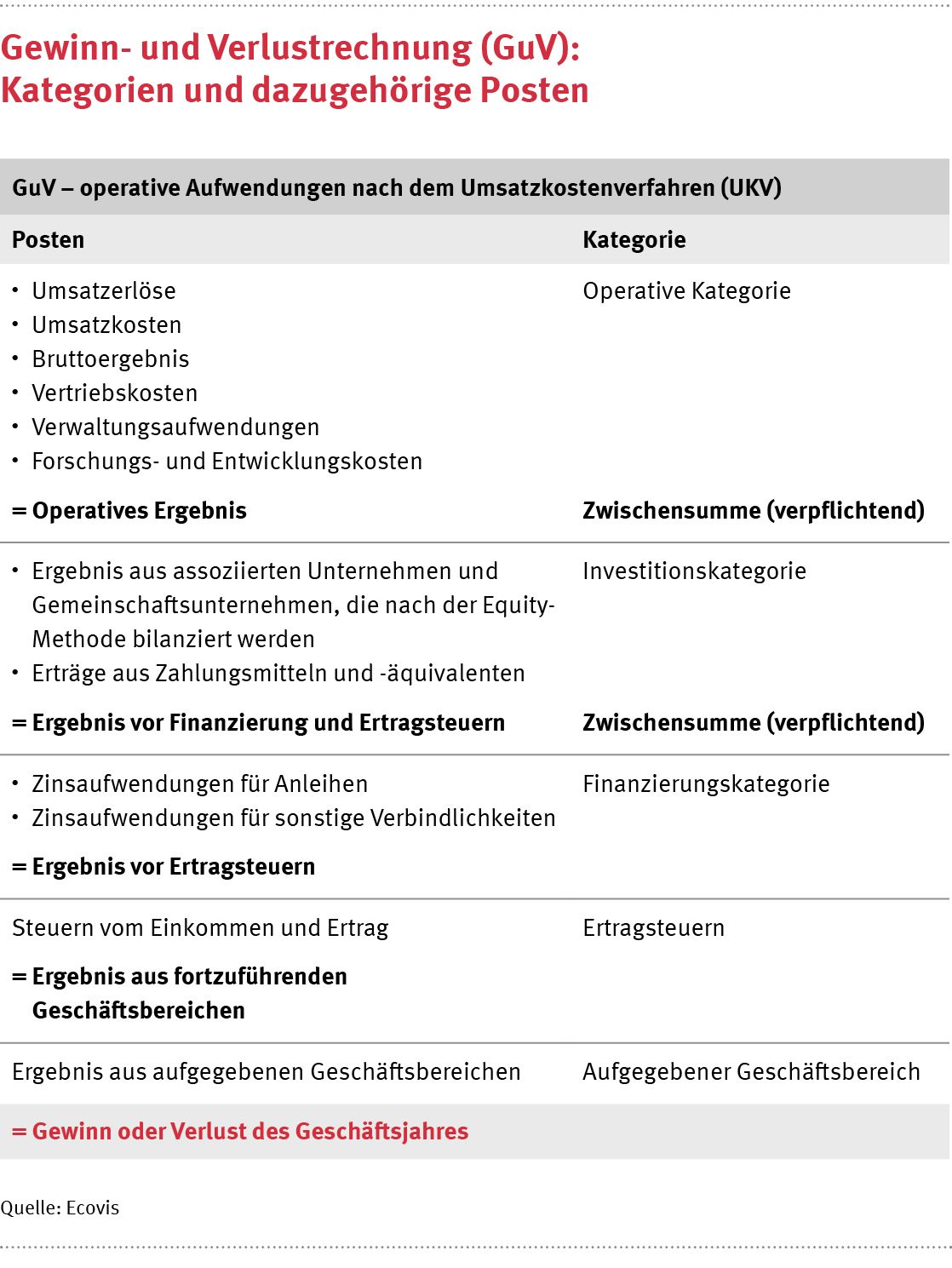

Künftig werden alle Aufwendungen und Erträge in der Gewinn- und Verlustrechnung (GuV) in eine der fünf Kategorien eingeteilt, wobei die ersten drei neu eingeführt wurden.

- Operative Kategorie: Diese umfasst alle Erträge und Aufwendungen, die keiner anderen Kategorie zugeordnet werden können, und gibt einen Überblick über die Geschäftstätigkeit des Unternehmens.

- Investitionskategorie: Sie fokussiert sich auf die Rendite aus „Stand alone“-Investitionen wie assoziierten Unternehmen und Zahlungsmitteln.

- Finanzierungskategorie: Diese Kategorie bezieht sich auf Finanzschulden, also Schulden, die durch Transaktionen zur Beschaffung von Finanzmitteln entstehen, sowie auf sonstige Schulden.

- Kategorie Ertragsteuern

- Kategorie aufgegebener Geschäftsbereich

Besonderheiten beim Ausweis

Der neue IFRS 18 definiert auch einige Sonderthemen. Beispielhaft sind hier die Erträge und Aufwendungen aus Währungsumrechnungsdifferenzen zu nennen. Sie sind zukünftig in der Kategorie zu erfassen, in der die Erträge und Aufwendungen, die zu den Umrechnungsdifferenzen geführt haben, ausgewiesen sind. Dies gilt auch für Gewinne und Verluste aus Derivaten und designierten Sicherungsinstrumenten.

Beim Verkauf von Tochterunternehmen ist das Abgangsergebnis – je nach der Art der Vermögenswerte – entweder der operativen Kategorie oder der Investitionskategorie zuzuordnen.

Herausforderungen bei der Umsetzung

„Die Umsetzung von IFRS 18 ist eine Herausforderung, da umfangreiche Anpassungen in den Buchhaltungssystemen erforderlich sein könnten. Darüber hinaus erweitern die neuen Kategorien die bestehenden Buchungsregeln erheblich“, erklärt Ecovis-Wirtschaftsprüfer Sebastian Müller in München. Unternehmen müssen Geschäftsvorfälle identifizieren, die einer neuen Klassifizierung bedürfen. Sie sollten frühzeitig ihr Bilanzierungshandbuch überarbeiten und Regeln für die Einstufung vornehmen. Zu beachten ist außerdem, dass bei einer Erstanwendung im Geschäftsjahr 2027 die Vorjahreszahlen ebenfalls nach dem IFRS 18 dazustellen sind.